Simon Bülow

Simon Bülow

I den offentlige sektor er kommuner underlagt et stigende pres på at forbedre deres præstation pr. skattekrone. En måde at adressere dette pres på, som også er konsistent med New Public Management (NPM) diskursen, er at implementere et præstationsmålingssystem (PMS).

Kristian Mohr Røge er ph.d.-studerende. Niels Joseph Lennon er ph.d. og ad-junkt. Begge er ansat på Department of Management ved Aarhus Universitet.

A. Introduktion

På internationalt plan har kommuner (lokale myndigheder), ved sammenligning med den private sektor, været anklaget for at spilde økonomiske ressourcer og dermed være ineffektive i deres forvaltning af offentlige penge (Modell, 2005). Blandt andet derfor er ’value for money’ blevet et vigtigt, endog ikketrivielt, ledelsesmantra i kommunal styring og som følge af det, er præstationsmåling og – styring blevet centrale ledelsesteknologier i kommunalt regi (Arnaboldi, Lapsley, & Steccolini, 2015; Kloot & Martin, 2000). Der er ingen grund til at tro, at Danmark i særlig grad skiller sig ud fra disse påstande.

Præstationsmåling og styring er således blevet et besnærende, og nærmest ufravigeligt element i moderniseringen af lokale myndigheder (Bouckaert & Peters, 2002; Cuganesan, Guthrie, & Vranic, 2014; Van Thiel & Leeuw, 2002), hvilket vi også ser tendenser til lokalt i Danmark. Præstationsmålingssystemer (PMS) er således anset for at være en universel løsning på at optimere knappe ressourcer (Arnaboldi et al., 2015; Fryer, Antony, & Ogden, 2009; Pollitt, 2006) og PMS spiller dermed en rolle i at forbedre den måde, ledere stilles til ansvar for den organisatoriske præstation (accountability) og i at forbedre beslutningstagen i lokale myndigheder. Litteraturen om præstationsmåling i den offentlige sektor har dog vist, at der ikke er konsensus om effekterne af PMS og der stilles derfor spørgsmålstegn ved, om det overhovedet vil kunne fungere i en offentlig kontekst (Johnsen & Vakkuri, 2006; Modell, 2005; Poister & Streib, 1999). Empiriske resultater har endda vist at implementeringen af PMS i den offentlige sektor har skabt uventede, og uønskede effekter (Arnaboldi et al., 2015; Bevan & Hood, 2006; Cuganesan et al., 2014; Modell, 2009), og at de forventede forbedringer i præstationen, herunder ansvarliggørelse af ledere samt transparens i ressourceforbruget, endnu ikke har vist sig (Fryer et al., 2009). På baggrund af dette argumenterer Arnaboldi et al. (2015) for, at præstationsmåling og – styring forbliver den ultimative udfordring for offentlig styring.

Fundamentalt set, er et af formålene med præstationsmål (KPIer) at gøre ressourceforbruget fra omkostninger til resultater transparent og dermed sikre at det bliver muligt at gøre offentlige services styrbare så de kan optimeres (Kaldor, 1961; Vigada-Gadot & Meriri, 2008). Dog har det vist sig vanskeligt at formulere KPIer, som pålideligt måler præstationen af offentlige orgsanisationer og litteraturen argumenterer også for, at dette er en af hovedårsagerne til at præ¬stationsmåling i den offentlige sektor får utilsigtede konsekvenser (Arnaboldi et al., 2015; Bouckaert & Peters, 2002; Fryer et al., 2009; Lapsley, 2009; Van Thiel & Leeuw, 2002). Problemet kan henføres til manglen på ét tilfredsstillinde, overordnet på for præstationen i offentlige organisationener, som kan sammenlignes med profitmålet i private profitskabende organisationer (Anthony & Young, 1999). På grund af dette er præstationsmåling i den offentlige sektor mere kompleks og vanskelig end i private organisationer, hvor konventionelle finansielle rapporter og regnskaber reflekterer organisationens præstation (Cuganesan et al., 2014; Forbes, 1998; Kaplan, 2001; Modell, 2005). Vanskelighederne ved at måle præstationer pålideligt i offentlige organisationer er dermed et centralt problem for at udvikle velfungerende PMSer der kan optimere lokale myndigheder.

På baggrund af det har denne artikel til formål at udforske og analysere opnåelse af transparens i offentlige services. Transparens er i økonomistyringslitteraturen operationaliseret på flere måder, hvor (T. Ahrens & C. Chapman, 2004), inspireret af organisationslitteraturen (Adler & Borys, 1996), for eksempel definerer intern transparens som gennemsigtigheden/synligheden af interne processer for medarbejdere, således at processernes nøglekomponenter kan fremhæves og ’best practice’ rutiner kan bestemmes. Samme artikel udtrykker global transparens som det forhold, at den overordnede kontekst hvori medarbejdere udfører deres arbejde er synlig for medarbejderne. Det vil sige, at måden, forskellige processer hænger sammen for at skabe de organisatoriske resultater er synlige for medarbejderne. I denne artikel benytter vi imidlertid Lapsley and Ríos (2015)’s definition, som udspringer fra økonomistyringslitteraturen og derigennem definerer transparens som den visualisering af ressourceforbruget fra omkostninger til resultater, som for eksempel et PMS er i stand til at producere. Det vil sige transparens er et spørgsmål om at visualisere ressourcetrækket og samtidig forbinde det med de resultater, et givent ressourcetræk forbruges med henblik på at opnå. At skabe denne form for ressourcetransparens er netop formålet med et management control system, når dette bruges til strategisk planlægning og evaluering (Anthony, 1965). Vores fokus ligger i den forbindelse på at studere, hvordan præstationsmål (KPIer) formuleres og måler den organisatoriske præstation i en efterstræbelse på at sikre efficiens og effektivitet i de leverede services. For at gøre dette, analyserer vi det følgende forskningsspørgsmål: hvordan påvirker designet af KPIer præstationsmålingssystemets muligheder for at skabe en højere grad af efficiens og effektivitet i leverancen af offentlige services, og hvad er de bagvedliggende årsager til KPIernes design?

Artiklens udfolder således det argument, at en ringe (præstations)måling af ressourceforbrug, output og resultater betyder, at efficiens og effektivitetsforbedringer umuliggøres.

Den eksisterende forskning peger således på, at et PMS, som ikke er i stand til at skabe transparens imellem forbruget af offentlige ressourcer og resultaterne, vil ikke være i stand til at understøtte beslutninger der kan skabe forbedringer i organisationens præstation. For at studere dette, følger vi implementeringen af et PMS i en dansk kommune fra det første arbejdsdokument til den sidste udgave af PMSet. I denne proces fokuserer vi på PMSets potentiale for at skabe intern transparens vedrørende organisationens præstation (Mensah & George, 2015).

Artiklen bidrager således til teorien og praksis vedrørende de uafklarede problematikker vedrørende transparens og optimering af udnyttelsen af offentlige, knappe ressourcer igennem formuleringen af KPIer i et PMS, som er designet og implementeret med henblik på netop at måle og derigennem forbedre præstationen i kommunalt regi (Fryer et al., 2009; Kaldor, 1961; McAdam & Walker, 2003; Wisniewski & Ólafsson, 2004). Studiet illustrerer følgende fire punkter. 1) For at skabe intern gennemsigtighed i organisationens præstation (Chapman & Kihn, 2009; Robbins & Lapsley, 2015) er de to PMS designkriterier ’efficiens’ og ’effektivitet’1 af afgørende betydning (Anthony & Govindarajan, 2003; Neely, Gregory, & Platts, 1995). Det er dermed en forudsætning, at KPIerne simultant måler på både effektivitet og efficiens, hvis det skal være muligt at forbedre omkostnings efficiensen. 2) i kommunen, har udfordringen med at præstationsmåle ført til, at milepælsmål ofte anvendes i stedet for KPIer. Dette betyder, at PMSet ikke kan opfylde sit oprindelige formål, nemlig at dirigere handlinger og beslutninger imod opnåelsen af de organisatoriske mål under hensyntagen til at optimere anvendelsen af de knappe ressourcer (skattekroner) (Anthony & Govindarajan, 2003; Pollanen, 2005). 3) Studiet viser desuden at der kan være række ulemper ved at decentralisere formuleringen af KPIerne, således at ledere på lavere niveauer i organisationen får mulighed for at foreslå og udvælge de KPIer, som skal indgå i PMSet. Det der derfor vigtigt at anderkende, at der kan være et kompetence problem i relation til manglende viden i relation til design af et PMS og et incitaments problem i relation til at måle ressourceforbrug eller output. 4) i den offentlige sektor er der en altoverskyggende tendens til at benytte resultatmål til at søge at gøre services efficiente og effektive (Østergaard Møller, Iversen, & Normann Andersen, 2016; Van Thiel & Leeuw, 2002). Dette afspejles også i kommunens PMS, hvor direktionen primært fokuserer på resultatmåling. En utilsigtet konsekvens af dette er, at fokus fjernes fra måling af input, processer eller output, hvilket resulterer i at målingen af efficiens forsvinder fra PMSet.

Samlet set betyder disse fire punkter, at PMS, til trods for hensigten, ender med at blive et system der ikke skaber transparens, hvorfor det ikke er muligt at linke ressourceforbrug til resultat. Dette medfører at PMset ikke er egnet til at understøtte strategiske beslutninger, fordi det skaber en falsk tryghed af at kommunen kan opnå mere for mindre ved at nå målene i PMSet, hvilket ikke er muligt så længe at efficiens ikke er en del af målingen.

Strukturen i artiklen er følgende. Afsnit 2 gennemgår litteraturen indenfor præstationsmåling og fastlægger den teoretisk ramme. Afsnit 3 beskriver forskningsmetoden. Herefter kontekstualiserer vi den empiriske case i afsnit 4 og i afsnit 5 analyseres PMSet. Afsnit 6 afslutter artiklen med en diskussion, en konklusion og forslag til fremtidig forskning.

B. Litteratur og teoretisk ramme

Begrebet New Public Management (NPM) indeholder en række forskellige elementer (Hood, 1991, 1995) hvor »eksplicitte formelle mål¬bare standarder og måling af præstationer og succes« (Lapsley, 2009, p. 3) er et nøgleelement. Præstationsmåling er ikke et begreb der kun figurer i den private sektor, men blevet et centralt element i offentlig forvaltning og samtidig afhænger forståelsen af præstationsmåling af profession (Neely, 2007). På makroniveau kan præstationsmålingssystemer påtage sig forskellige roller i en organisation f.eks. kan det være et værktøj til finansiel styring, skabe et objektiv for den organisatoriske præstation, eller være et middel til kontrol og motivation (Otley, 2007). Hansen (2016) beskriver, hvordan et PMS kan udfylde en række forskellige formål, der er afhængige af det organisatoriske niveau. For eksempel når præstationsevalueringerne er rettet imod medarbejderens beslutninger og handlinger så kan have følgende formål; kommunikation, læring, feedback og incitament. Når det henvender sig imod lederens egne beslutninger og ledelsesudfordringer så er det andre formål der er i spil; differentiering, planlægning, strategisk læring og dokumentation. Der er et overlap mellem de forskellige roller og formål, men Hansen (2016) argumenterer for, at det er vigtigt, at organisationen er bevidst om hvilken rolle deres præstationsmålingssystem er skabt til at udfylde (Otley, 2007). På trods af flertydigheden i brugen af PMSer, gennemstrømmer ifølge FrancoSantos, Lucianetti, and Bourne (2012) én overordnet ide alle PMS implementeringer, nemlig at et PMS de facto er skabt til at assistere organisationen i at skabe værdi for aktionærer og stakeholders. Denne artikel tager udgangspunkt i at udforske PMS når det er skabt til at skabe et objektiv for den organisatoriske præstation og derefter kontrollere og motivere medarbejderne på dette.

Lederne i den offentlige sektor anser præstationsmåling som en universel løsning på at opnå mere for mindre, men der er kun ringe empirisk evidens for dens reelle værdi i den offentlige sektor. Faktisk peger flere undersøgelser på, at anvendelsen af præstationsmåling kan føre til nye og utilsigtede problemstillinger (Arnaboldi et al., 2015; Micheli & Neely, 2010; Verbeeten, 2008). Nogle forskere hævder, at problemet med anvendelsen af præstationsmåling i den offentlige sektor er af konceptuel karakter (Andersen, Boesen, & Pedersen, 2016; Van de Walle, 2008; Van Thiel & Leeuw, 2002), som f.eks. »hvad er den offentlige sektors rolle?« og »hvad er en god præstation?«

Ifølge Kaplan (2001) findes årsagerne til, at det er vanskeligt at definere den offentlige sektors rolle, i dens ofte vage strategiske statements og manglende sammenhæng, når de skal definere deres ’kunde’. Dertil kan en kommunes organisatoriske effektivitet ikke læses ud af et konventionelt regnskab, fordi en sund økonomi ikke siger noget om nytteværdien af den ydede service. Den offentlige sektors ultimative mål kan dermed ikke være opfyldelsen økonomiske mål. Hvilket medfører at økonomiske mål er uegnede til at evaluere præstationen af den offentlige sektor i og med at formålet for lokale myndigheder er flerdimensionelle idet målet er at yde en service af foruddefineret kvalitet med det lavest mulige ressourceforbrug (Kaplan, 2001; Modell, 2005). Det er derfor i følge Anthony and Young (1999) et grundlæggende problem, at den offentlige sektor mangler ét overordnet præstationsmål der kan på en tilfredsstillende måde måle præstationen af en offentlig organisation (se også Forbes, 1998). Fordi ledelsen i den offentlige sektor mangler et overordnet præstationsmål, bliver definitionen på den gode præstation uklar og derfor bliver valget af KPIer altafgørende for at et PMS kan fungere efter hensigten. Forskning har påvist denne uklarhed ved at demonstrere at anvendelsen af forskellige KPIer kan føre til meget forskellige konklusioner om en lokal myndigheds præstation (Nicholson‐Crotty, Theobald, & Nicholson‐Crotty, 2006). Dermed er evalueringen af en præstation i den offentlige sektor afhængig af de valgte KPIer, hvilket understreger betydningen af at formulere veldesignede KPIer.

Det var den her problematik der fik Kaplan (2001) til at tilpasse Balanced Scorecard (BSC) til den offentlige sektor og andre nonprofit organisationer ved at udvikle et omfattende PMS, der skulle omsætte organisatorisk vision, mission og strategi til præstationsmål, der måler efficiens og effektivitet af offentlige services. For profitsøgende organisationer vil det finansielle perspektiv være et langsigtet mål, mens det for nonprofit organisationer vil virke som en begrænsning (Kaplan, 2001). Nonprofit organisationers succes kan ikke måles på, hvor tæt udgifterne ligger på det budgetterede eller om udgifterne ligger væsentligt under budget. Hvilket er årsagen til at der er brug for et flerdimensionelt PMS for at kunne måle og styre effektiviteten i nonprofit organisationer.

Forfejlede implementeringer af PMS i den offentlige sektor kan ifølge Lilian Chan (2004); Northcott and Ma’amora Taulapapa (2012); Radnor and Lovell (2003) skyldes utilstrækkelig kobling til medarbejderbelønning, usikkerhed i forbindelse med valg af KPIer samt modstand fra medarbejdernes side. Enkelte undersøgelser har desuden undersøgt faktorer, der specifikt relaterer sig til den offentlige sektor. Disse undersøgelser peger på, at lokale myndigheder er udfordrede af dårlige informationssystemer, manglende evne til at definere deres kunder og kundernes behov men også en manglende evne til at definere relevante KPIer (Cuganesan et al., 2014; Fryer et al., 2009; McAdam & Walker, 2003; Wisniewski & Ólafsson, 2004). Udfordringerne med at formulere relevante KPIer i den offentlige sektor er, at den offentlige sektor har svært ved at »formulere kvantitative surrogat mål for den organisatoriske præstation … fordi nonprofit organisationernes mål ofte er amorfe og fordi deres ydelser er immaterielle« (Forbes, 1998, p. 184). Præstationsmåling i den offentlige sektor indeholder derfor en iboende risiko for at målingen af den organisatoriske præstation er uden præcision. (Cuganesan et al., 2014). Et upræcist PMS vil skabe en falsk følelse af tryghed og succes med risiko for en fejldisponering af ressourcer og tiltag. Det vil dermed være sandsynligt at PMSet vil virke mod hensigten og dermed være til hinder for optimeringen af knappe ressource i lokale myndigheder (Bouckaert & Peters, 2002).

For at opsummere, formålet med den offentlige sektors ydelser på den ene side er uklart defineret og på den anden side er præstation flerdimensionel. Dette gør det vanskeligt for kvantitative præstationsmål at skabe intern transparens således at ressource forbruget bliver optimeret i forhold til det ønskede resultat (Cuganesan et al., 2014; Heckman, Heinrich, & Smith, 1997). Northcott and Ma’amora Taulapapa (2012) understreger derfor også behovet for yderligere forskning af PMSimplementering i lokale myndigheder for at finde frem til de kritiske succesfaktorer eller forudsætninger, der skal til for at nå frem til en succesfuld PMSimplementering.

En forskningsretning indenfor økonomistyringslitteraturen, som er nært beslægtet med denne artikels fokus, studerer transparens og især intern transparens (Chapman & Kihn, 2009; Lapsley & Ríos, 2015; Robbins & Lapsley, 2015). Intern transparens anses som central for proces måling og effektivitetsforbedringer (T. Ahrens & C.S. Chapman, 2004; Lapsley & Ríos, 2015). ’Intern transparens’ er formentlig en forudsætning for omkostningsefficiens, fordi intern transparens handler om at »koble omkostninger til resultater og måle resultater ved hjælp af kvantitative præstations mål« (Kaldor, 1961; Lapsley & Ríos, 2015). Således tydeliggør regnskabssystemer, der understøtter intern transparens, forbindelsen mellem ressourceforbrug og strategisk effektivitet og muliggør derved procesforbedringer. Det virker derfor oplagt at forbinde øget transparens med øget efficiens. Men kompleksiteten i den offentlige sektors ydelser og præstation, som er flerdimensionelle koncepter, betyder at det alligevel er vanskeligt at opnå efficiensforbedringer via NPM og ifølge Neely (2007) bør transparens dermed i stedet betragtes som en byggesten for andre aspekter i offentlig politik.

For at kunne diskutere dette yderligere er det nødvendigt at først definere præstationsmåling. I dette studie tager vi udgangspunkt i Neely et al. (1995)’s definition, hvor præstationsmåling forstås som en »kvantificering af handlingers efficiens og effektivitet«. Et præstationsmål (KPI) forstås dermed som et »måletal der bruges til at kvantificere en handlings efficiens eller effektivitet«. Denne definition er også kendt som koordinationsproblemet som er et udtryk for udfordringen med at sikre at, at de rigtige medarbejdere laver de rigtige opgaver [effektivitet] på den rigtige måde [efficiens] (Anthony & Govindarajan, 2003; Hansen, 2016). Et PMS består af et antal KPIer, der måler efficiens og/eller effektivitet af handlinger (Neely et al., 1995). Hvis intern transparens skal kunne føre til præstationsforbedringer, er det således nødvendigt, at PMSet er designet til at måle efficiens og effektivitet.

For at kunne måle efficiens og effektivitet findes der fire typer af KPIer: input, proces, output og resultatmål (Ammons, 1995; Foltin, 1999; Hoque & Adams, 2011; Pollanen, 2005). Ifølge Hoque and Adams (2011) og Pollanen (2005) skal input KPIer forstås som måling af f.eks. arbejdstid, finansielle eller naturlige ressourcer. Output KPIer er defineret som målingen af f.eks. antallet af betjente borgere, mængden af ydelser, eller antal producerede enheder. Proces KPIer er dermed forholdet mellem input og output, dvs. efficiensen i ressourceforbruget og resultat KPIer er i stedet en måling af effektiviteten af en ydet service med andre ord resultatet af en service. Kernen i et PMS er dermed dets evne til at måle efficiens og effektivitet igennem disse fire typer KPIer (Pollanen, 2005), og kun hvis efficiens og effektivitet er tilstrækkeligt afdækket af PMSet, kan der trækkes ’komplet viden’ om organisatorisk præstation ud af systemet. En af de mest kritiske udfordringer for offentlige ledere er derfor deres valg af KPIer (Ittner & Larcker, 1998).

I denne artikel tages der udgangspunkt Johnsen (2005)’s definition af efficiens og effektivitet, hvor efficiens udtrykker forholdet mellem output og input eller, sagt på anden måde, mængden af output per input enhed, og effektivitet udtrykker forholdet mellem output og det strategiske mål. De to kriterier er ikke indbyrdes uforenelige men er derimod komplementære og det er kun i kombination at tilstrækkelig information om en præstation kan produceres. Fx kan en forretningsenhed, der yder service eller fremstiller et produkt med det mindst mulige ressourceforbrug være yderst efficient, men hvis servicen eller produktet ikke i tilstrækkelig grad bidrager til at opnå det strategiske mål, vil det ikke være effektivt (Anthony & Govindarajan, 2003). Det vil sige, at man vil være udvidende om hvorvidt et output understøtter opnåelsen af det strategiske mål, hvis der ikke måles på effektivitet, ligesom man vil være uvidende om et resultats ressourceforbrug hvis ikke efficiensen måles (Lilian Chan, 2004).

PMSer kan skabe intern transparens hvis både efficiens og effektivitet måles

Et præstationsmålingssystem, der både måler efficiensen og effektiviteten af en ydelse eller produkt, gør det muligt at skitsere ledelsesansvaret i de forskellige faser frem til gennemførelsen af et del og slutmål. Dermed vil et PMS bane vej for intern transparens og bør yde en optimal understøttelse af at opnå en given strategi (Anthony & Govindarajan, 2003).

C. Forskningsmetode

Denne artikel er baseret på en kvalitativ feltundersøgelse i en enkelt kommune, kaldet Den Danske Kommune. Forskningsstedet er en stor kommune og motivationen for at undersøge denne kommune er dens store engagement og interesse i præstationsmåling, hvilket tilskyndes af Kommunernes Landsforening, og Moderniseringsstyrelsen i Finansministeriet (Kræmmergaard, Rikhardsson, & Nielsen, 2006; Lauritsen & Sprong, 1999). Kommunen blev dannet i 2007 som et resultat af kommunalreformen i Danmark. Dette medførte et behov for at udvikle et nyt fælles PMS. Kommunen ville anvende PMSet og de tilhørende præstationskontrakter til blandt andet skabe transparens på ressourceforbruget og de strategiske resultater. Dermed var intentionen, at PMSet skulle dirigere beslutninger og handlinger imod opnåelsen af de organisatoriske mål.

Vi anser case kommunen for at være en illustrativ case (Otley & Berry, 1994), hvor vi på nært hold kan studere præstationsmåling i en dansk kommunal kontekst. Herved følger vi en nylig opfordring fra forskningen indenfor økonomistyring, om at fokusere på teknikkerne, således at disse kan konceptualiseres med henblik på at understøtte og udvikle praksis (Baldvinsdottir, Mitchell, & Nørreklit, 2010; Van Helden & Northcott, 2010).

Vores primære data udgøres af kommunens præstationskontrakt og de strategiske dokumenter vedrørende PMSet fra perioden 20072016. For at øge pålideligheden og validiteten af vores analyse af ovennævnte dokumenter, gennemførte vi en række kvalitative forskningsinterviews, som gjorde det muligt at komme dybere ned i den praksis, som var genstand for vores undersøgelse (Qu & Dumay, 2011; Yin, 2015), samt reflektere over de resultater, vi fandt ved dokumentanalysen. De kvalitative forskningsinterviews gjorde det også muligt at dykke dybere ned i hvordan og hvorfor specifikke KPIer var blevet opstillet. Hertil brugte vi interviewguides til at styre samtalerne, der tog udgangspunkt i den foreløbige analyse af præstationskontrakten, de strategiske dokumenter og målingsguidelines. 3 af de interviewede personer var nøgleinformanter for analysen: en kommunal direktør, en stabschef for strategi og ledelse, og en udviklingskonsulent. Disse var udvalgt i kraft af deres viden, da de i 2007 var ansvarlige for implementering af PMSet og præstationskontrakterne. De øvrige interviewede bestod af én afdelingschef og to afdelingsledere. I alt blev der gennemført, renskrevet og analyseret otte semistrukturerede interviews af en varighed på 40 til 90 minutter. Forud for et interview blev der udleveret en oversigt over interviewets nøglepunkter, ligesom interviewet blev tilpasset respondentens anciennitet og ansvarsområde. Feltarbejdet blev udført i foråret 2014 med opfølgning i sommeren 2016.

Allerede tidligt i analysen indså vi, at udarbejdelsen af en præstationskontrakt i en kommunal enhed er en kompleks opgave, som strækker sig over en lang tidsperiode. Dette fremgik tydeligt af den store mængde vejledninger, som kommunen havde produceret for at give en detaljeret anvisning på, hvordan man udarbejder KPIer.

1. Kontekst: Den Danske Kommune

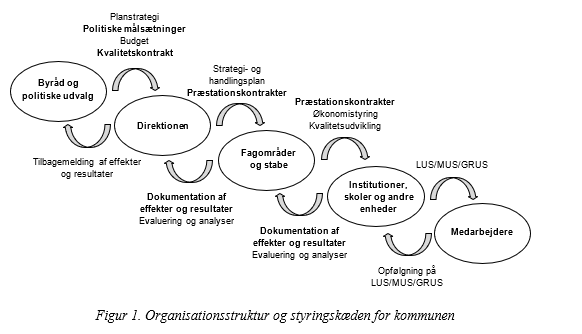

I 2007 besluttede direktionen i Den Danske Kommune at udvikle et fælles ledelsesinformationssystem, hvis informationsgrundlag skulle baseres på præstationskontrakter. Det kontraktbaserede PMS blev udviklet til at kunne nå alle organisatoriske niveauer og dermed danne grundlag for strategisk beslutningstagning samtidig med, at afdelingschefer og ledere via informationssystemet fik adgang til information fra PMSet, så de via præstationsledelse kunne optimere ressourceforbruget. Direktionens ambition med PMSet var dermed at skabe et grundlag for løbende præstationsforbedringer igennem intern transparens, således at de kunne optimere anvendelsen af de begrænsede ressourcer samtidig med at servicekvaliteten ville blive forbedret. Direktionen og byrådet fravalgte at indbygge incitamentsstyring igennem en bonus struktur. Det kontraktbaserede PMS udfylder derfor en planlægnings og kontrolrolle i organisationen, som dækker både over planlægning af præstationen, fastlæggelsen af præstationsevalueringen og den tilhørende feedback på det opnåede præstationsniveau (Bhimani, 2015; Hansen, 2016).

Figur 1 illustrerer organisationsstrukturen i kommunen og hvordan PMSet skulle fungere som en kontrolmekanisme mellem niveauer.

Den teoretiske inspiration til det nye PMS kom hovedsageligt fra BSC litteraturen, og det blev dermed et udgangspunkt for designet af PMSet og præstationskontrakterne. Som omtalt blev et nyt IT system udviklet fra bunden, som skulle håndtere informationerne i PMSet og det blev således designet til at kunne rumme og operationalisere præstationskontrakterne. Systemet blev desuden designet med henblik på at imødekomme ambitionen om at indsamle, systematisere, evaluere og distribuere information om initiativerne og resultaterne af disse. Hensigten, var at tillade fuldstændig transparens af alle præstationskontrakter og KPIer på alle organisatoriske niveauer.

2. Design af præstationskontrakter og præstationsmålingssystemet

Da PMSet blev udviklet i 2007 blev det designet med fire perspektiver for øje: ’menneskelige ressourcer’, ’fysiske og økonomiske ressourcer’, ’kundetilfredshed’ og ’resultater’. Ambitionen var i den første udgave af PMSet at indlemme finansielle ressourcer som en eksplicit del af PMSet, men i 2011 blev PMSet imidlertid gendesignet således at der nu kun var 3 perspektiver og det betød at fokus på finansielle ressourcer blev fjernet. Tilbage var følgende 3 perspektiver: ’menneskelige ressourcer, ’proces’ og ’effekt’. Det var dog ikke meningen, at finansielle måletal skulle udgå af målesystemet, men nu var ideen, at det finansielle perspektiv skulle indgå i de øvrige perspektiver. Årsagen til at det finansielle perspektiv blev fjernet var, at der for ofte blev sat lighedstegn mellem ressourceforbrug og kvalitet. Et eksempel var at undervisningskvalitet målt i forhold til omkostningsforbrug per elev. Ved at fjerne det finansielle perspektiv, forsøgte direktionen at undgå denne type målinger og i stedet flytte fokus til resultatmåling.

Af de tre tilbageværende perspektiver defineres »menneskelig ressource« som det perspektiv, der vedrører niveauet af menneskelige kompetencer, der skal sikre kommunens fremtidige udvikling og gennemførelse af strategiske målsætninger. Dette perspektiv består primært af KPIer, der måler på koncepterne »menneskelig kapital«, »værdier« og »motivation«. Ambitionen med »proces« perspektivet er at fokusere på kommunens interne forhold og muligheder for at tilfredsstille ’kundernes’ efterspørgsel. Desuden lægges der vægt på sagsbehandlingstid, organisationsstruktur, organisationskultur, fælles værdier, styringsværktøjer og ledelsesgrundlag. Hensigten med de første to perspektiver er, via formulering af inputog proces KPIer, en samtidig måling af ressourceforbrug og efficiens. Hvorimod, »effekt« perspektivet synliggør sammenhængen mellem output og resultat KPIer og de strategiske målsætninger, der er forbundet med kommunens vision. Det er i dette perspektiv at kommunen måler resultatet af sine initiativer (effektivitet).

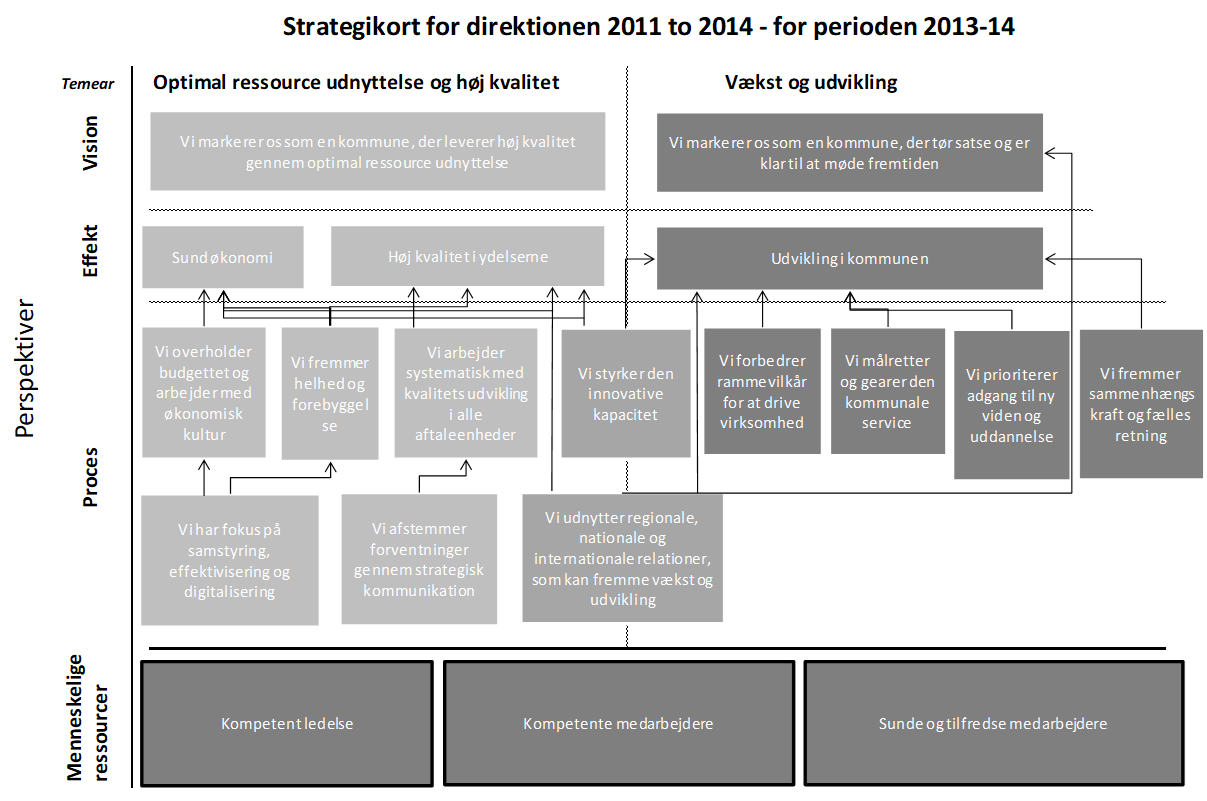

Kommunens strategi blev i perioden 20112014 udviklet med udgangspunkt i følgende to strategiske temaer: »optimal ressourceudnyttelse og høj kvalitet« og »vækst og udvikling«. Den strategiske ambition var at optimere anvendelsen af de knappe ressourcer gennem øget produktivitet i de ydelser, der blev stillet til rådighed samtidig med, at man fastholdte eller forbedrede den løbende kvalitet. I overensstemmelse hermed formulerede direktionens tre strategiske mål »Sund økonomi«, »Høj kvalitet i ydelserne« og »Udvikling i kommunen«. For at realisere 20112014 strategien, indgik alle kommunens afdelinger en præstationskontrakt med direktionen, hvori de formulerede en række KPIer og målsætninger i henhold til de tre perspektiver. Figur 2 illustrerer direktionens strategiplan, der dannede grundlaget for udarbejdelsen af alle præstationskontrakterne i kommunen.

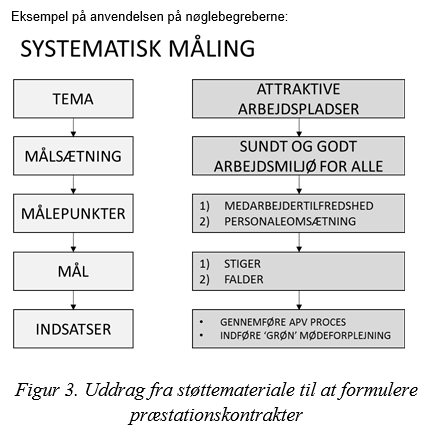

For at sikre at KPIerne blev formuleret i overensstemmelse med strategien, udviklede stabsenheden, Strategi og Ledelse, et omfattende vejledningsmateriale til udarbejdelsen af KPIer og udbød obligatoriske kurser for afdelingschefer og afdelingsledere. Formålet var at sikre en ensartet forståelse og anvendelse af teoretiske begreber i PMSet. Derudover blev der udviklet retningslinjer for at støtte og sikre en ’systematisk’, ’konsistent’ og ’troværdig’ formulering af præstationsmål der skulle indgå i PMSets. Til sidst formulerede stabsenheden Strategi og Ledelse syv principper som alle afdelingschefer og ledere skulle forholde sig til i forbindelsen med udarbejdelsen af KPIer. Principperne fastslog, at KPIerne skulle være 1) målbare, 2) utvetydige, 3) kommunikérbare, 4) accepterede af de væsentlige interessenter, 5) realistiske, 6) anvendelige, men også ambitiøse og udfordrende og 7) tidsbestemte, således at leveringstidspunktet er kendt af alle. Figur 3 viser et udsnit af vejledningen for KPI formulering for forskellige nøglebegreber.

Begreber

Nøglebegreberne præstationskontraktener:

Tema: Temaet er det helt overordnede fokus, som målsætningen relater er sig til. fx »Attraktive arbejdspladser«.

Målsætning: Målsætningen beskriver dels det område, vi ønsker at sætte fokus på inden for temaet – og angiver den retning vi ønsker, at dette område skal udvikle sig I fx »Et sundt arbejdsmiljø« eller »Øget faglig competence«.

Målepunkt: Målepunktet specificerer den variabel, vi ønsker at påvirke for at opfylde vores målsætning. Derfor er det også ændringer i målepunktet, som vi kigger efter, når vi skal se, om vi er lykkedes med vore indsatser. Målepunktet er altså det, vi måler på. Fx »medarbejdertilfredshed«, »sygefravær«, »personaleomsætning« o.l.

Mål: Målet angiver den retning, vi ønsker at ændringen i vores målpunkt skal have. Fx højrere medarbejdertilfredshed, lavere personaleomsætning eller lavere sygefravær.

Indsats: Beskriver de indsatser, der iværksættes for at ændre på målepunktet – og dermed opnå målsætningen.

D. Analyse af KPIerne i præstationskontrakten

I dette afsnit analyseres i hvilken udstrækning præstationskontrakterne er tilpasset de designkriterier, der er relevante for at skabe intern transparens i PMSet, nemlig effektivitet og efficiens. Et PMS, der skaber intern transparens, er et system der, på baggrund af præstationsmåling, kan afbalancere et efficient og effektivt ressourceforbrug ved at styre handlinger og beslutninger i retning af de strategiske mål (Anthony & Govindarajan, 2003; Kaldor, 1961; Lapsley & Ríos, 2015; Pollanen, 2005). Analysen fokuserer på præstationskontrakten for kommunens tekniske forvaltning.

Analysen vil fokusere på det strategiske tema optimal ressourceudnyttelse og høj kvalitet og vil derfor analysere de KPIer der er formuleret med henblik på at opnå følgende strategiske mål: ’samstyring, effektivisering og digitalisering’, ’innovativ kapacitet’ og ’sund økonomi og kvalitet i arbejde’. Den analyserede kontrakt er kontrakten mellem direktionen og fagområdet Tekniskforvaltning. Analysen er inddelt i to dele. Den første del analyserer på ’proces’ perspektivet, der har til formål at formulere KPIer, der måler ressourceforbrug og efficiens, mens anden del af analysen fokuserer på ’effekt’ perspektivet, der koncentrere sig om formulering af KPIer der måler effektiviteten af services.

1. Proces perspektivet – en undersøgelse af ressourceforbrug og efficiens

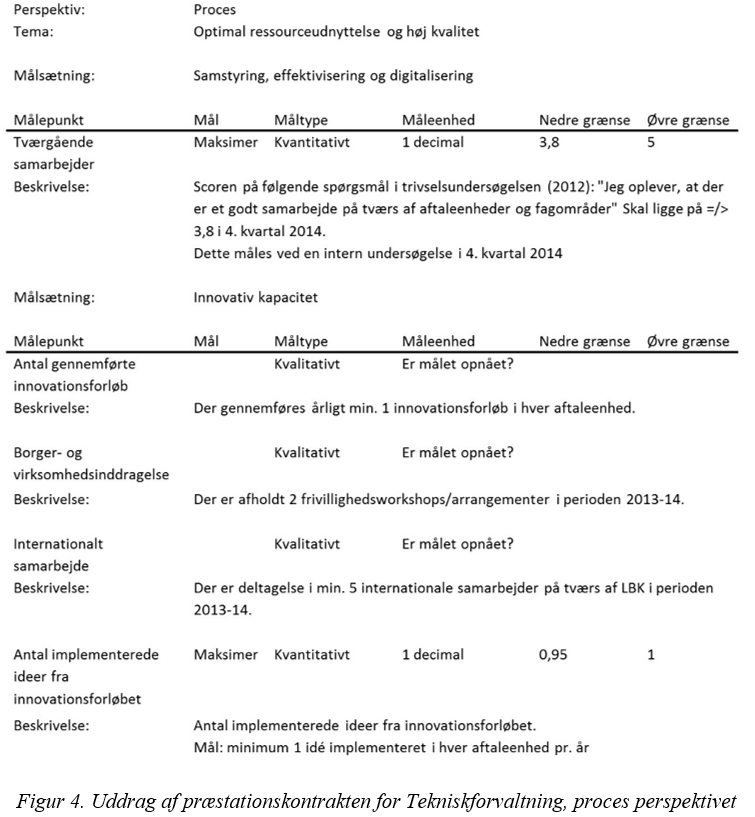

Proceselementet fokuserer på det strategiske tema optimal ressourceanvendelse og høj kvalitet igennem de to målsætninger ’samstyring, effektivisering og digitalisering’ og ’innovativ kapacitet’. Af figur 4 som er et udsnit af præstationskontrakten fremgår de forskellige KPIer der er formuleret med henblik på at realisere de to strategiske målsætninger. Proces perspektivet i Tekniskforvaltnings præstationskontrakt indeholder fem KPIer, der alle ideelt set bør være input eller proces KPIer og opnåelsen af de forskellige mål bør dermed lede til en efficient realisering af målsætningen. Vi vil først beskrive KPIerne og derefter diskutere dem.

Den første KPI er udarbejdet, så den er tilpasset målsætningen for ’samstyring, effektivisering og digitalisering’ og KPIen måler på tværfagligt samarbejde mellem fagområder og aftaleenheder. Dette måles via en jobtilfredshedsundersøgelse, hvor medarbejderne på en skala fra et til fem, skal vurdere deres tilfredshed med det tværfaglige samarbejde.

Den anden målsætning, ’innovativ kapacitet’, indeholder fire KPIer, som fokuser på innovationskurser, idérealisering, og borger, virksomheds og internationalt samarbejde. De fire KPIer måler dermed henholdsvist antallet af gennemførte innovationskurser, antallet af gennemførte ideer fra kurserne, antallet af frivillige workshops afholdt for borgere, virksomheder og endelig antallet af international samarbejder på tværs af aftaleenheder.

Ifølge direktionens strategiplan, skal proces perspektivet måle ressourceforbrug eller efficiensen af kommunens ydelser. Imidlertid er måling af tilfredshed en effektmåling, fordi den måler resultatet af visse handlinger. Ud fra et designperspektiv, vil denne type måling passe bedre ind i effektelementet. Ingen af de sidste fire KPIer måler forbrug eller efficiens. I stedet måler de på fremdriften af initiativer og kan derfor klassificeres som milepælsmålinger, som Kaplan (2001) har udråbt som en alvorlig problematik for præstationsmåling i den offentlige sektor.

Sammenfattende kan det konkluderes, at proces perspektivet hverken indeholder input eller proces KPIer. Dette er betænkeligt, når disse KPIer sammen med effekt perspektivet skal medføre til opnåelse af det strategiske tema og målsætning. Det er desuden i konflikt med de oprindelige design ideer og teoretiske design kriterier for definitionen af et PMS og relaterede præstationsmål (Anthony & Govindarajan, 2003; Neely et al., 1995). Det er derfor, per definition, problematisk at klassificere disse KPIer som præstationsmål, da de hverken måler ydelsen i forhold til dens efficiens eller effektivitet. På trods af dette er det muligt at opfyldelsen af målene for KPIerne, som i bund og grund er milepæle, kan føre til effektivitetsforbedringer, men dette vil blot være gætværk, fordi omkostningerne ikke måles i forhold til output. Ser vi på hensigten med det strategiske tema ’optimal ressourceudnyttelse og høj kvalitet’ vil det være vanskeligt, på baggrund proces perspektivets KPIer, at argumentere for muligheden for ressourceoptimering via PMSet, når PMSet ikke måler på ressourcer forbruget. Ved at gøre relationen mellem initiativer og strategiske resultater synlige og eksplicitte, skaber præstationskontrakten et vist niveau af transparens. Men konstruktionen af milepæls KPIer fjerner enhver mulighed for at gennemføre bevidste effektivitetsforbedringer. De formulerede KPIer lever dermed hverken op til de strategiske målsætninger, som direktionen opstillede eller til de teoretiske design krav for et PMS.

2. Effekt perspektivet – en undersøgelse af output og effektivitet

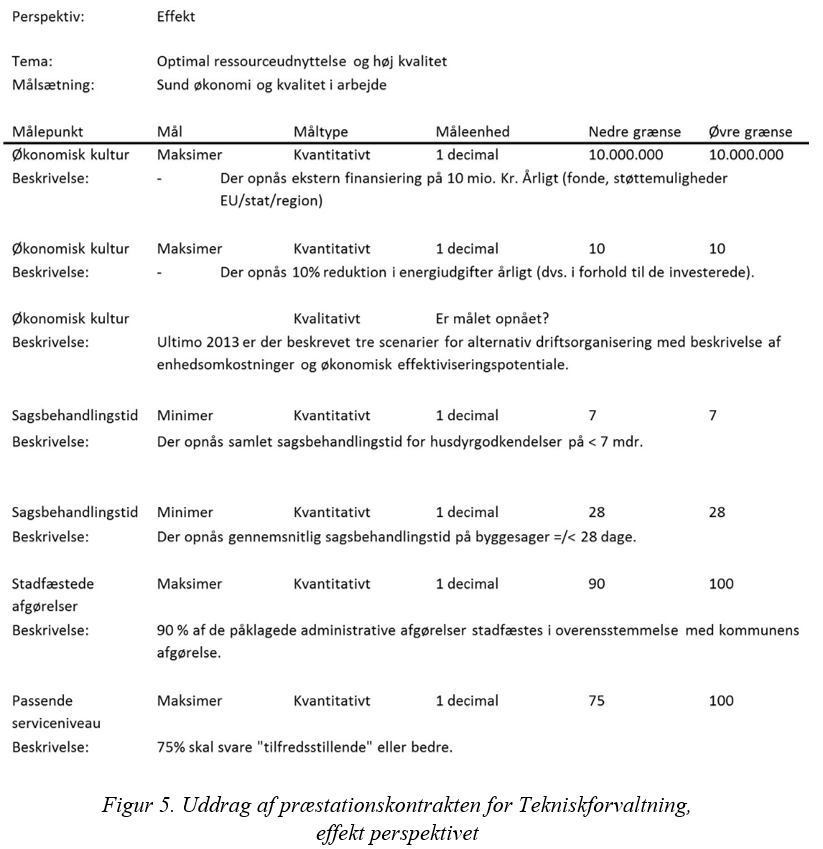

Den del af effekt perspektivet, der fokuserer på »optimal ressourceudnyttelse og høj kvalitet« indeholder en målsætning om »sund økonomi og kvalitet i arbejdet«. Effekt perspektivets design idé er, at KPIerne i dette perspektiv skal måle output og resultat af services for at kunne klarlægge effektiviteten af direktionens strategiplan. Figur 5 illustrerer de KPIer, der er blevet formuleret til at måle opnåelsen af den strategiske målsætning. Effekt perspektivet i Tekniskforvaltnings præstationskontrakt indeholder syv KPIer, som ideelt set er formuleret som enten output eller resultat KPIer og opnåelsen af disse mål bør derfor føre til en effektiv realisering af »sund økonomi og kvalitet i arbejdet«. Vi vil først beskrive KPIerne og derefter diskutere dem.

KPIerne er inddelt i undergrupper, der måler på økonomisk kultur, sagsbehandlingstid, stadfæstede afgørelser og et passende serviceniveau (se figur 5). De tre første KPIer udgør målingen af økonomisk kultur ved at opnå henholdsvis ekstern finansiering på DKK 10 millioner årligt, 10 % besparelse på energiforbrug samt udvikling af tre scenarier for alternativ driftsorganisering med beskrivelse af enhedsomkostninger og økonomisk effektiviseringspotentiale. De to næste KPIer måler sagsbehandlingstiden for husdyrgodkendelser (mindre end 7 mdr.) og byggesager (mindre end 28 dage). De to sidste KPIer måler om administrative afgørelser stadfæstes i retten, hvis de er blevet anfægtet, og på tilfredshedsgraden med Teknisk forvaltnings serviceydelser. Sidstnævnte måles via et spørgeskema.

KPIer i effekt perspektivet har til formål at måle effektiviteten af kommunens ydelser, og de lykkes delvist med at imødekomme PMSets designkriterie for effektivitet (Neely et al., 1995). Kommunen kan være i gang med at gøre det rigtige, men hverken KPIerne i proces eller effekt perspektivet indeholder information om, hvordan man har anvendt ressourcerne for at opnå resultaterne. Derfor vil direktionen i kommunen og afdelingschefen i Tekniskforvaltning være uvidende om, de har gjort tingene på den rigtige måde, dvs. om resultatet blev opnået på en efficient måde. Kommunens ledelse vil ganske enkelt være udvidende om de har fået ’værdi for pengene’, fordi man ikke har målt på ressourceudnyttelsen. Et eksempel herpå er KPIen vedrørende ekstern finansiering, der måler modtaget finansiering men ser bort fra de omkostninger, der relaterer sig til tilvejebringelsen af den eksterne finansiering. Dermed kendes den reelle værdi af den eksterne finansiering ikke. Et andet eksempel er den KPI, der måler udviklingen i de tre scenarier vedrørende alternativ driftsorganisering. Dette er et klart eksempel på en milepælsmåling som ikke indeholder oplysninger omkring faktisk implementering eller forventede præstationsforbedringer, med andre ord resultatet af en implementering af et scenarie. Et sidste eksempel, er de to KPIer, der måler sagsbehandlingstid for husdyrgodkendelse og byggeprojekter, de måler på samlet tid forbrugt per ydelse, men uden at indberegne hvis ændringer i omkostninger sker samtidig med ændringer i tidsforbrug. På grund af dette kan information om efficiens forbedringer ikke tilvejebringes.

Fælles for alle KPIerne i effekt perspektivet er, at en ændring i effektiviteten kan være et resultat af et øget ressourceforbrug, hvilket strider imod princippet om en samtidig måling af efficiens og effektivitet. Hvis man skal foretage en hensigtsmæssig måling skal der måles på både efficiens og effektivitet. I modsat fald vil man stå uden pålidelig information om præstationen, og man risikerer at PMSet kommer til at virke mod hensigten (Bouckaert & Peters, 2002; Cuganesan et al., 2014).

En anden problematik med KPIerne, der skal bidrage til at reducere den samlede sagsbehandlingstid, er at udvikle kvantitative surrogat mål for målinger på kvalitet, når målene er amorfe (uregelmæssige og uden indre struktur). Eksempelvis er en problemstilling relateret til dette, hvordan f.eks. kvalitet i godkendelsen af husdyr eller af byggeprojekter kan konstrueres, således at man kan formulere et kvantitativt surrogat mål, der giver en troværdig måling af forholdet mellem kvalitet og omkostninger samtidig med at man reducerer tidsforbruget? Uden et passende surrogat risikerer kommunen at fremme en uhensigtsmæssig adfærd, da den, i sin stræben efter en reduceret sagsbehandlingstid, slækker på kvaliteten i arbejdet, hvilket vil give bagslag i for hold til den strategiske målsætning om høj kvalitet i arbejdet. I dette tilfælde bliver arbejdet mere efficient men mindre effektivt. De to sidste KPIer måler effektiviteten i overensstemmelse med det strategiske tema, men de ligger under for samme problematik som KPIerne for sagsbehandlingstid, og mangler således information om ressourceforbrug. På trods af dette, er det mere tydeligt, hvilke præstationsdimensioner KPIerne i effekt perspektivet måler på, ensretningen mellem KPIerne og det strategiske tema kan konkluderes at være mere præcist formuleret end hvad er tilfældet i proces perspektivet.

For at opsummere, så viser analysen af præstationskontrakten, at det overordnede strategiske tema »optimal ressourceudnyttelse og høj kvalitet« som skal omsættes til en gruppe forbundne præstationsmålinger, der laver en sammenhængende måling af efficiens og effektivitet, ikke lykkedes. Årsagen er at hovedsageligt at kommunen ikke lykkes med at måle på input, proces og outputmål og mangler derfor information om ressourceforbrug i forhold til handlinger. Dette betyder, at PMSet ikke kan måle efficiens og som konsekvens heraf umuliggøres det for direktionen og den øvrige ledelse at optimere kommunens knappe ressourcer. Kontrakten indeholder således ikke nogle finansielle mål. Det betyder, at til trods for kommunens oprindelige ambition om at skabe mere transparens på ydelserne og deres associerede omkostninger, er det, på baggrund af præstationskontrakterne og de dertilhørende KPIer, ikke muligt for direktionen at vurdere, om Tekniskforvaltning udnytter deres ressourcer optimalt. Årsagen til de manglende finansielle målinger skal muligvis findes i direktionens beslutning om af fjerne det finansielle perspektiv fra PMSet:

»Det med at have omkostningerne med i KPIerne, det har vi faktisk ikke haft særlig meget fokus på. Vi har nok haft mere fokus på at se om vi kan lave så gode effekt mål som muligt … Fokus har været på om vi opnår de rigtige resultater (læs: effektivitet) … Jeg er enig i at vi ikke har tænkt omkostningerne ind i præstationskontrakterne og jeg tror det er fordi vi simpelthen ikke er kommet dertil. Altså det har vanskelig nok at lave en organisation der har ordentlige resultatmål« (Stabschef, Strategi og Ledelse)

Det ser ud til, at direktionen ved at fjerne det finansielle perspektiv uforvarende kom til at fjerne enhver finansiel måling PMSet, da sådanne målinger ikke er blevet inkorporeret i de andre perspektiver. På den anden side har det store fokus på resultater udmønstret sig i et effekt perspektiv, der ligger tættere på PMSets designkriterier end KPIerne i proces perspektivet. Dermed indeholder præstationskontrakterne resultatmåling, men disse KPIer synes dog at have en begrænset sammenhæng til perspektivets strategiske målsætning ’sund økonomi og kvalitet i arbejdet’ da KPIerne ikke inkorporer et finansielt aspekt og kun få af KPIerne kan argumenteres at relatere sig til service kvalitet. Det ser dermed ud til at der også er et problem med ensretningen mellem resultatmåling og strategien. Dette stiller dermed spørgsmål ved om kommunen på baggrund af PMset er i stand til at levere effektive services, når service kvalitet ikke er afspejlet i KPIerne. Det er sandsynligt, at præstationens amorfe natur i den offentlige sektor har haft en afgørende betydning for denne uheldige situation, da det er alment kendt inden for økonomistyringsforskning at den offentlige sektors kompleksitet kan udfordre formuleringen af KPIer, der giver et retvisende billede af output og resultater (Bouckaert & Peters, 2002; Cuganesan et al., 2014; Heckman et al., 1997; Van Thiel & Leeuw, 2002). Ifølge stabschefen kunne dette delvist forklare det stor antal milepæle KPIer:

»Hvis det er umuligt at lave et godt effekt mål, så er du nød til at gå et skridt ned i måle hierarkiet og lave indsatsmål i stedet for, men så skal man være eksplicit i sin programteori, kausalteori eller hypotese og man skal basere det på enten praksis studier andre steder fra eller fra forskning i det hele taget« (Stabschef, Strategi og ledelse)

Hvis ledelsen i tekniskforvaltning ikke kan stole på, at informationerne fra PMSet kan bruges til præstationsforbedringer, risikerer kommunen i bedste fald, at PMSet kun bliver en administrativ omkostning, og i værste fald at PMSet medfører en falsk trygheds og resultatfornemmelse, samtidig med at ressourcer og aktiviteter fejldirigeres (Bouckaert & Peters, 2002). På baggrund af dette kan man stille spørgsmålstegn ved om PMSet og dets KPIer i deres nuværende form er pålidelige nok til at det er anvendeligt som grundlag for strategiske beslutninger. Utilfredsheden ved formuleringen af KPIerne ud fra designkriterierne bliver delvist bekræftet af stabschefen for Strategi og Ledelse, som også er ansvarlig leder for operationaliseringen af PMSet. Han hævder, at formuleringen af KPIerne ikke er tilfredsstillende, da han oplever at nogle ledere typisk vælger generiske KPIer eller KPIer, der passer til deres datagrundlag i stedet for at formulere KPIer ud fra en strategisk betragtning. Dette anser han for at være højst uheldigt.

Det er et tilbagevendende og uløst problem for ledelsen i den offentlige sektor, at der mangler ’kvalitet’ i de formulerede KPIer (Chang, 2007; Kasperskaya, 2008; Northcott & Ma’amora Taulapapa, 2012), i den forstand at KPIerne ikke medfører den organisationelle effekt, som leder til opfyldelse af kommunens strategiske mål. I Den Danske Kommune forsøgte direktionen at undgå ’dårlige’ KPIer ved at indføre enkle og ufravigelige retningslinjer for formuleringen af KPIer. Det ser dog ud til at, at den her praksis kombineret med et stærkt fokus på resultatmål og fjernelsen af det finansielle perspektiv har givet bagslag og resulteret i generiske og potentielt dysfunktionelle KPIer, der ikke er i stand til at levere en måling af efficiens og effektivitet af kommunens ydelser. Direktionens syn på denne problematik bliver henlagt på, at afdelingscheferne og lederne lader datatilgængeligheden afgøre, hvilke KPIer der skal formuleres. Uafhængigt af årsag, så er konsekvensen af at undlade at måle ressourceforbruget eller efficiensen, at præstationsevalueringen fra PMSet er uegnet til at understøtte strategisk beslutningstagning. For at undersøge årsagen til problemet med KPIerne, er vi nødt til at forstå afdelingsledernes beslutningssituation, og undersøge hvad der har drevet formuleringen af KPIerne. Dette vil give afklaring på hvorfor KPIerne ikke lever op til designkriterierne for et PMS.

3. Hvad driver afdelingsledernes formulering af KPIer?

PMSets initiering var topdown, men implementeringen manglede ejerskab

Da PMSet blev præsenteret for organisation for første gang, var det en topdown beslutning, hvor direktionen besluttede, hvad og hvordan man skulle måle. Implementeringen resulterede i en udbredt forvirring blandt medarbejderne omkring PMSets formål, og de gav udtryk for manglende ejerskab:

»Jeg husker at folk undrede sig over hvad vi skulle med dem (præstationskontrakterne). Da de blev indført i sin tid var der ikke involvering, der var ikke ret mange der vidste hvad præstationskontrakterne egentlig var. Heller ikke os (afdelingslederne). Dengang var det efter min opfattelse en aftale mellem afdelingscheferne og direktionen. Det gik ikke skide godt efter min opfattelse og det tror jeg heller ikke at de synes (afdelingscheferne og direktionen)« (Afdelingsleder, Tekniskforvaltning)

Det gik til sidst op for direktionen, at ingen tog ejerskab af PMSet og, at der var forvirring omkring formålet. Derfor påbegyndte de en lang proces, hvor de inddrog afdelingslederne i udformningen af præstationskontrakter. Formålet var at skabe ejerskab af PMSet og at højne kvaliteten og den lokale indsigt i udarbejdelse af KPIer:

»Responsen fra organisationen til indførelsen af præstationskontrakterne var: formulerer vi målene for målenes skyld? … Baggrunden for nu at involvere de lavere niveauer af organisationen er at hvis der ikke er ejerskab, så er der for en afdelingschef og en stabschef rigtig meget andet og vigtigere at tage fat i. Det er dermed vigtigt at lederne får inddraget medarbejderne, så alle får en følelse af ejerskab« (Udviklingskonsulent, Strategi og ledelse)

Den stigende involver ing af afdelingsledere ændrede KPI formuleringsprocessen fundamental. Tidligere var det hovedsageligt en opgave, der lå hos cheferne i fagområderne og direktionen. Efter ændringen er Tekniskforvaltning begyndt at bruge en ’taskforce’ til at indsamle relevant information fra de forskellige afdelinger der kan bidrage til formuleringen af KPIer. Processen med formulering af KPIer er derfor nu en fælles proces, der varetages af afdelingslederne og afdelingschefen i Tekniskforvaltning. Efterfølgende bliver KPIerne så præsenteret for den ansvarlige direktør med henblik på mindre tilpasninger og godkendelse:

»Vi har en taskforce, der arbejder med formuleringen af KPIerne. De skal så ud og vende det med forskellige faggrupper og få indspark derfra i forbindelse med et personalemøde. Det kan godt være der nogle ting, jeg må trække af på til sidst, men det er sådan set en dialogbaseret proces … Det er selvfølgelig vigtigt at vi får formuleret de rigtige KPIer og jeg er faktisk rigtig godt tilfreds med præstationskontrakten fordi den bidrager til at holde os på sporet« (Afdelingschef, Tekniskforvaltning)

Afdelingschefen ser PMSet som et værktøj, der kan guide afdelingen i den rigtige retning, således at den bevæger sig i overensstemmelse med direktionens strategiske mål. Afdelingschefen ser dermed ikke præstationskontrakterne som en spændetrøje, fordi at han oplever at have reel indflydelse på KPIerne og deres mål. Derudover kan han se vigtigheden i at fastsætte KPIer, der kan understøtte opnåelsen af de strategiske målsætninger og ser denne proces som en dialogbaseret proces mellem direktionen og hans fagområde. På trods af dette, så deler afdelingslederne ikke nødvendigvis den samme holdning til KPIerne og PMSet. Afdelingsledernes tilgang er i stedet typisk baseret på en bekvemmelighedsbetragtning:

»Vi bliver som afdelingsledere involveret i formuleringen af præstationskontrakterne, for det er jo os der skal arbejde dem ud i organisationen. Så vi er med i formuleringerne. Jeg synes vi er gode til at samarbejde i afdelingsleder gruppen og med Afdelingschefen når vi skal formulere præstationskontrakterne. Jeg føler ikke det er noget som er tromlet ned over os. Der er nogle overordnede regler eller krav for hvad der skal være med, men ikke når du kommer ned i substansen. Det er her vi kan byde ind med og så skal man være smart og vælge det man ved man kan opfylde … Det skal være realistisk for ellers er der ikke nogen som får ejerskab over det alligevel. Så bliver det sådan noget ’fluffy’ noget. Hvis vi kan se, at det er noget vi allerede arbejder på, så giver det mening for os og det kan vi overskue. Vi kan måske udvide det lidt og vi kan måske give det lidt mere opmærksomhed. Det kunne fx dreje sig om en rapport, som vi alligevel havde tænkt os at udarbejde. Nu bliver det så bare formuleret som en KPI i præstationskontrakten, som et flerårigt mål« (Afdelingsleder, Tekniskforvaltning)

Afdelingslederen føler, at de har reel indflydelse på KPIerne og målene. Det er dog problematisk, at lederen går efter mål han ved de kan opfylde eller allerede har planlagt at gennemføre. På den måde bliver KPIerne til milepælsmålinger af allerede eksisterende tiltag. En konsekvens af at få ledere på lavere niveauer til at tage ejerskab synes dermed at være, at præstationskontrakterne ikke opfylder PMS’ design kriterier. Dette ses endvidere af afdelingslederens udtalelse om, at KPIer og PMSer betragtes fortrinsvist som en huskeliste over planlagte aktiviteter og initiativer, hvilket er i klar strid med PMSets teoretiske formål. (Neely et al., 1995). Når et PMS bliver reduceret til en huskeliste, er det ikke bare i konflikt med PMSets designteori, men det er også i konflikt med direktionens hensigt med PMSet:

»Det er når vi kommer ned i detaljerne at det viser sig svært at formulere præstationskontrakterne. Det er ikke svært at komme med de rigtige ord, det er ikke svært at skrive de rigtige visioner, men det er rigtig svært når vi kommer ned i detaljen … De nuværende præstationskontrakter er formuleret af medarbejderne selv når vi kommer helt ned i de enkelte aktiviteter. Det er sådan vi får sat gang i de aktiviteter som vi ønsker at gennemføre. For mig er det lidt ligesom at have en aktivitetsliste, en huskeseddel, for det vi skal have lavet og kigget på.« (Afdelingsleder, Tekniskforvaltning)

Det vi observerer, er en anerkendelse af udfordringen med at formulere KPIer, der når ind til substansen af deres ydelser, hvilket står i kontrast til letheden ved at formulere strategiske målsætninger, temaer og visioner der lyder ’rigtigt’. I tilfældet med præstationskontrakten, hævder afdelingslederen derfor, at det er nemt at formulere et strategisk tema eller målsætning som ’optimal ressource udnyttelse og høj kvalitet’, mens det straks er sværere at formulere KPIer, som kan måle og understøtte strategien. Det er derfor ikke overraskende på baggrund af dette, at præstationskontrakten i Tekniskforvaltning ikke lever op til designkriterierne for præstationsmåling, og at de valgte KPIer afspejler tilgængelige data fremfor relevans, hvilket var direktionens håb ved at få involveret afdelingslederne og medarbejderne i formuleringen af kontrakterne. Når KPIerne udvikles på denne baggrund, er det ikke blot den interne transparens, der er på spil, men det står også i direkte modsætning til formålet for et PMS, nemlig at måle og forbedre efficiensen og effektiviteten ved at dirigere handlinger og beslutninger mod opnåelsen af strategien (Anthony & Govindarajan, 2003; Pollanen, 2005).

Det er ikke nødvendigvis et særsyn, at et se et PMS blive udformet som en huskeliste eller tjekliste i forbindelse med en PMS implementering i den offentlige sektor (Binderkrantz & Christensen, 2009). Men vi får her et billede på et mere generelt problem i den offentlige sektors organisering, nemlig den iboende udfordring med at definere og måle en efficient og effektiv præstation, hvilket sammenlignet med den private sektor, for alvor komplicerer anvendelsen af PMSet i den offentlige sektor. Hvis en lokal myndighed, f.eks. en kommune, skal have succes med præstationsmåling er det, på grund af præstationens flerdimensionelle natur i den offentlige sektor, afgørende at der lægges endnu større vægt på nøje at efterleve PMSets designkriterier og dermed må det konkluderes at være et ufravigeligt kriterie at inkludere målinger af ressourceforbruget.

Opsummerende så illustrerer analysen, at hvis man ikke tager præstationsmålenes efficiens kriterier i betragtning i PMSets designfase, og hvis effektivitetsmålene i stor udstrækning ikke stemmer overens med de strategiske temaer og mål, så kan et PMSet ikke leve op til sit oprindelige formål. Derfor hævder vi, at selv om intern transparens er et afgørende designparameter, så kan det ikke stå alene. Man risikerer at stå med et PMS, der leverer forvrængede og upræcise oplysninger til ledelsen i den offentlige sektor, hvilken gør informationen uegnet som grundlag for strategiske beslutninger, samtidig giver det også en falsk tryghed i forbindelse med optimering af de knappe ressourcer. Hvis man vil muliggøre og sandsynliggøre præstationsforbedringer, er der behov for et PMS, der kan levere en troværdig måling af ressourceanvendelsen (efficiens) og resultatet (effektivitet), ellers kan man ikke skabe intern transparens på den organisatoriske præstation.

Den manglende måling af efficiens og ressourceforbrug er problematisk for kommunen, fordi den er under et konstant stigende pres for at optimere anvendelsen af sine knappe ressourcer og ifølge stabschefen er optimeringen af de knappe ressourcer hovedudfordringen i det danske velfærdssystem.

»Behovet for præstationsmåling bliver større og større pga. vores økonomi (læs: kommunens) bliver mindre og mindre. Det er det som er kerneudfordringen i vores velfærdssystem i dag« (Stabschef, Strategi og Ledelse)

Hvis vi betragter det samfundsmæssige behov for efficiente og effektive lokale myndigheder, er det interessant at direktionen netop valgte at fjerne det finansielle perspektiv fra PMSet, og kom dermed utilsigtet til at modvirke målingen af ressourceforbruget. Men faktisk følger kommunen en trend i den danske offentlige sektor, hvor man har et stærkt fokus på resultatmåling, mens man forsømmer måling af ressourcer og/eller efficiens (Østergaard Møller et al., 2016).

E. Diskussion og konklusion

Implementeringen har generelt fulgt forskningsanbefalingerne

Overordnet set følger implementeringen af PMSet i kommunen forskningsanbefalingerne for implementering af PMS i private og offentlige organisationer, som tager visse risici i betragtning i forbindelse med implementering af et PMS (Fryer et al., 2009; Lilian Chan, 2004; Northcott & Ma’amora Taulapapa, 2012; Radnor & Lovell, 2003). Direktionen sikrede medbestemmelse og en dialogbaseret præ-implementerings designproces, stabsfunktionen Strategi og Ledelse havde næsten ubegrænset støtte fra direktionen, de nødvendige ressourcer var afsat til at støtte de forskellige initiativer, perspektiverne blev ændret ud fra de bedste intentioner om tilpasning til kommunens kontekst, og implementeringsopfølgning blev gennemført i 2008, 2012, 2013 og 2014 for både direktionen og afdelingscheferne. Desuden valgte kommunen at trække på erfaringer fra andre PMS implementeringer i andre kommuner under designfasen. Endelig var det direktionens mål at designe PMSet, så det kunne facilitere en forbedring af efficiensen og effektiviteten af kommunens ydelser og derved imødekomme den offentlige sektor udfordring i at optimere de knappe ressourcer (Arnaboldi et al., 2015; Hoque, 2008; Poister & Streib, 1999; Pollanen, 2005). Til trods for bestræbelserne på at udvikle et velfungerende PMS, har analysen vist, at ambitionen om at måle effektivitet og efficiens går tabt i KPI formuleringsprocessen, hvilket resulterer i at PMSet ikke kan leve op til kravene for præstationsmåling, netop fordi efficiensmålingen mangler (Neely et al., 1995).

Til trods for kommunens ambition om at skabe større transparens, formår PMSet og dets KPIer ikke at påvise en tydelig forbindelse mellem en effektiv ressourceanvendelse og realiseringen af strategien (T. Ahrens & C.S. Chapman, 2004; Kaldor, 1961; Lapsley & Ríos, 2015). PMSet tegner et billede af forholdet mellem initiativer, strategiske målsætninger og temaer, men der etableres ikke nogen KPIer som kan måle ændringen i præstationen. Så selvom om man opnår en vis transparens, så er det ikke et særlig tydeligt billede. PMSet fungerer derfor ikke som et effektivt kontrolsystem og formår derfor ikke at producere et efficient og effektivt beslutningsgrundlag for ledelsen, fordi der mangler information om ressourceforbruget og output i relation til et givent resultat (Lapsley & Ríos, 2015).

For at skabe en højere grad af intern transparens i de udbudte ydelser, skal PMSet, udover efficiens og effektivitetsmålinger, skabe et informationsgrundlag til strategiske beslutningstagen, der fører til præstationsforbedringer. Dette lykkedes ikke for topledelsen i kommunen og det var derfor ikke muligt for direktionen at udnytte informationen fra PMSet til at skabe organisatoriske præstationsforbedringer.

Analysen af præstationskontrakten og dennes KPIer samt interviewene med ledere på forskellige organisatoriske niveauer giver et detaljeret indblik i de problemer, der relaterer sig til måling af effektivitet og ressourcer i en lokal myndighed. Direktionen og kommunalpolitikerne lagde fra begyndelsen for stor vægt på effektivitetskriteriet, mens man nedprioriterede målingen af efficienskriteriet. Dette medførte, at man i kommunen valgte at fokusere på resultatmålinger, og hvis man ikke kunne finde frem til en troværdig resultatmåling, fik de ansvarlige ledere længere ned i hierarkiet, lov til at lave milepælsmålinger på initiativer. Dette resulterede i en overvægt af KPIer, der var formuleret som milepæle. Dette skete fordi at afdelingslederne forsøgte at sikre sig, at PMSet fik den mindst mulige indflydelse på deres dagligdags opgaver, og afdelingslederne havde reelt intet incitament til at måle på eget ressourceforbrug, efficiens eller output i relation til de ydelser de leverede. Derfor endte kommunen med at gå på kompromis med PMSet designkriterier i bestræbelsen på at opnå ejerskab længere nede i ledelseshierarkiet. Udarbejdelsen af KPIerne endte til sidst på et organisatorisk niveau, hvor der hverken var kompetencer og/eller incitament til at udarbejde KPIer, som levede op til kravene for opnåelsen af intern transparens. Direktionen accepterede formuleringen af milepæle, for de det blev fundet for vanskeligt at formulerede egnede resultat mål. Alvorligheden i fejlspecificeringen af KPIerne understreges af en afdelingsleders udtalelse om, at PMSet fungerer som en huskeliste over, hvad afdelingen skal nå at lave fra år til år. Dermed var KPIerne formuleret til at måle på progressionen i allerede planlagte initiativer eller aktiviteter, som de vidste med sikkerhed at de kunne realisere uden at gennemføre præstationsforbedringer.

Som en konsekvens, endte PMSet derfor med at blive en administrativ belastning og et system, der gav ledelsen en falsk tryghedsfornemmelse i forbindelse med denne optimering. PMSet er dermed i dets nuværende konstruktion ikke i stand til at dirigere handlinger og ressourceallokeringer imod de strategiske initiativer på grund af uhensigtsmæssig specificering af KPIerne (Bouckaert & Peters, 2002; Cuganesan et al., 2014). Denne PMS implementering bevidner og understøtter dermed Kaplan (2001, p. 358) bekymring: »Når først mission og vision er formuleret, består de fleste dokumenter nærmere af programlister og initiativer fremfor af de resultater, som organisationen bestræber sig på at nå. Når man vil implementere et præstationsmålingssystem, måler denne type organisationer typisk på fremskridt i forbindelse med at nå milepæle og initiativer«. Vores resultater understøtter dermed Black, Briggs, and Keogh (2001); Bouckaert and Peters (2002); Fryer et al. (2009); Van Thiel and Leeuw (2002), som også finder belæg for at konkludere, at formuleringen af KPIer er den største hindring for at lykkes med præstationsmåling i den offentlige sektor. Da det er KPIerne, der tilvejebringer den information, der ligger til grund for evalueringen af organisationens præstation og dermed også danner grundlag for strategiske beslutninger. (Nicholson‐Crotty et al., 2006).

Vi bidrager dermed til præstationsmålingsteorien i den offentlige sektor samt til teorien om intern transparens ved at understrege vigtigheden af at ledere, der står overfor en PMS-implementering, i tilstrækkeligt omfang efterlever de efficiens og effektivitetskriterierne ved formulering af KPIer. Først når disse to kriterier er opfyldt, bør de begynde at tage forbehold for alle de andre kendte risici faktorer. Vi har således bygget videre på det problem, som Van de Walle (2008) and Fryer et al. (2009) påpegede, nemlig at problemet med præstationsmåling ikke er teknisk, men konceptuelt og afhænger af den offentlige sektors rolle, og hvad der anses for god præstation i denne type organisation. Det gør vi ved at skabe opmærksomhed på, at hvis ledelsen i det offentlige ikke formår at formulere KPIer, der udover at måle effektivitet også måler efficiens, så bliver effektivitetsmålingerne ikke særlig informative og dermed bliver præstations evalueringen uhensigtsmæssig til strategisk beslutningstagen. I praksis vil dette kunne foranledige utilsigtede konsekvenser, når ledelsen baserer strategiske beslutninger på et præstationsevalueringer hvor ressourceforbruget ikke er indregnet, og dermed risikerer man at optimere handlinger og initiativer på baggrund af ufuldkommen præstationsinformation.

Der er utvivlsomt et generelt behov for effektive PMSer i den danske offentlige sektor, hvilket også afspejler sig i det store fokus fra både Kommunernes Landsforening og Moderniseringsstyrelsen, men vores resultater peger på, at det ikke at givet, at et PMS vil kunne facilitere en optimering af de knappe ressourcer, da det er betingelse for systemets hensigtsmæssighed, at de lokale myndigheder er i stand til at formulere KPIer, der kan måle både efficiensen og effektiviteten af deres ydelser. Ellers vil informationen fra PMSet være et upålideligt grundlag for at vurdere fremgangen i præstationer.

1. Valget af designkriterierne efficiens og effektivitet som ramme for at beskrive artiklens empiriske problemstilling fortjener en forklaring: andre artikler i økonomistyring og informatik har førhen argumenteret for andre PM designkriterier (forvrængning, risiko, manipulation og måleomkostninger) (Hansen, 2009/2010). Årsagen til, at vi i denne artikel gør brug af efficiens og effektivitet er hovedsagligt af hensyn til den empiriske problemstilling, som kommunen stod overfor. Den litteratur, som bedst egner sig til at beskrive økonomistyringsproblemstillingen og løsningsmulighederne, er således litteraturen om strategisk planlægning og styring (engelsk: strategic planning and management control (Anthony, 1965)), som tager udgangspunkt i organisationens overordnede niveau og benytter PMSet til at planlægge præstationsretningen og efterfølgende evaluere hvorvidt præstationen har været fyldestgørende. Hvor designkriterierne i Hansen (2009/2010) udspringer fra transaktions-omkostningsteorien og principalagent teori, som er baseret på metodologisk individualisme og søger imod at løse principalagent problemstillingen vedr. egennytteoptimerende medarbejdere og den interessekonflikt der er imellem organisationens mål og medarbejdernes egne nytte (dvs. løse præstationsproblematikken nede fra og op, ved at skave målinger af medarbejderes præstation og tilknytte incitamenter til disse (Zimmerman, 2011)), så er efficiens og effektivitet kriterier for løsningen af økonomistyringsproblematikken på forretningsenhedsniveau. Disse kriterier daterer sig tilbage til Ridley and Simon (1938) og Anthony (1965). Denne litteratur forklarer, at efficiens og effektivitet udtrykker, hvorledes et målesystem er i stand til at måle en forretningsenheds opfyldelse af de strategiske mål (effektivitet) under hensynstagen til knappe ressourcer, i dette tilfælde skattekroner (efficiens). Idet disse kriterier anskuer præstationen på forretningsenhedsniveau og stammer fra organisationslitteraturen (Anthony refererer til Herbert Simons forfatterskab (se fx (Ridley & Simon, 1938) og Barnard (1938)) kan det argumenteres, at effektivitet og efficiens principielt er kriterier på et højere organisationsniveau. På forretningsenhedsniveau stilles der ikke nødvendigvis forudsætninger op om egennytteoptimerende agenter, det handler snarere om at planlægge målopfyldelsen (Hansen, 2016) og sætte en retning for præstationsforventningerne.

Efficiens og effektivitet kan således læses som en uddybning af hvad det vil sige at skabe kongruens imellem et PMS og strategien, det vil sige det, som Hansen (2009/2010) kalder forvrængningskriteriet, dog på forretningsenhedsniveau. Efficiens og effektivitet kriterierne illustrer således, at det altid er nødvendigt både at præstere i forhold til de strategiske mål, men samtidig at sørge for at gøre det under hensyn til at få det bedste output niveau ud af den knappe ressource (og måle hvorvidt dette opnås), hvilket ifølge Anthony (1965) tages for givet i økonomisk teori (og det kan være derfor, der ikke fremgår et eksplicit efficiens kriterium i denne litteratur).

Referencer

Adler, P.S., & Borys, B. (1996). Two Types of Bureaucracy: Enabling and Coer-cive. Administrative Science Quarterly, 41(1), 61+.

Ahrens, T., & Chapman, C. (2004). Accounting for Flexibility and Efficiency: A Field Study of Management Control Systems in a Restaurant Chain. Contem-porary Accounting Research, 21(2).

Ahrens, T., & Chapman, C.S. (2004). Accounting for flexibility and efficiency: A field study of management control systems in a restaurant chain. Contempora-ry Accounting Research, 21(2), 271-301.

Ammons, D.N. (1995). Performance measurement in local government. Accounta-bility for Performance: Measurement and Monitoring in Local Government, 15-32.

Andersen, L.B., Boesen, A., & Pedersen, L.H. (2016). Performance in Public Or-ganizations: Clarifying the Conceptual Space. Public Administration Review.

Anthony, R.N. (1965). Planning and Control Systems: A Framework for Analysis [by]: Division of Research, Graduate School of Business Administration, Harvard University.

Anthony, R.N., & Govindarajan, V. (2003). Management control systems (11. in-ternational edition ed.). Boston, Mass.: McGraw-Hill/Irwin.

Anthony, R.N., & Young, D.W. (1999). Management control in nonprofit organi-zations (Vol. 6): Irwin Homewood, IL.

Arnaboldi, M., Lapsley, I., & Steccolini, I. (2015). Performance Management in the Public Sector: The Ultimate Challenge. Financial Accountability & Mana-gement, 31(1), 1-22.

Baldvinsdottir, G., Mitchell, F., & Nørreklit, H. (2010). Issues in the relationship between theory and practice in management accounting. Management accoun-ting research, 21(2), 79-82.

Barnard, C.I. (1938). The functions of the executive: Harvard university press.

Bevan, G., & Hood, C. (2006). What’s measured is what matters: targets and ga-ming in the English public health care system. Public administration, 84(3), 517-538.

Bhimani, A. (2015). Management and cost accounting (6. udg. ed.). Harlow, Eng-land: Pearson Education.

Binderkrantz, A.S., & Christensen, J.G. (2009). Governing Danish agencies by contract: From negotiated freedom to the shadow of hierarchy. Journal of pub-lic policy, 29(01), 55-78.

Black, S., Briggs, S., & Keogh, W. (2001). Service quality performance measure-ment in public/private sectors. Managerial Auditing Journal, 16(7), 400-405.

Bouckaert, G., & Peters, B.G. (2002). Performance measurement and management: The Achilles’ heel in administrative modernization. Public performance & ma-nagement review, 25(4), 359-362.

Chang, L.-c. (2007). The NHS performance assessment framework as a balanced scorecard approach: Limitations and implications. International Journal of Public Sector Management, 20(2), 101-117.

Chapman, C.S., & Kihn, L.-A. (2009). Information system integration, enabling control and performance. Accounting, organizations and society, 34(2), 151-169.

Cuganesan, S., Guthrie, J., & Vranic, V. (2014). The riskiness of public sector performance measurement: a review and research agenda. Financial Accounta-bility & Management, 30(3), 279-302.

Foltin, C. (1999). State and local government performance: it’s time to measure up! The Journal of Government Financial Management, 48(1), 40.

Forbes, D.P. (1998). Measuring the unmeasurable: Empirical studies of nonprofit organization effectiveness from 1977 to 1997. Nonprofit and voluntary sector quarterly, 27(2), 183-202.

Franco-Santos, M., Lucianetti, L., & Bourne, M. (2012). Contemporary perfor-mance measurement systems: A review of their consequences and a framework for research. Management accounting research, 23(2), 79-119.

Fryer, K., Antony, J., & Ogden, S. (2009). Performance management in the public sector. International Journal of Public Sector Management, 22(6), 478-498.

Hansen, A. (2009/2010). Præstationsmålingssystemer, designvalg og designkrite-rier – et transaktionsomkostningsperspektiv. Økonomistyring & Informatik, 25(3).

Hansen, A. (2016). En tværfunktionel refleksion over performance management: Om præstationsopgørelser og deres formål. In P.N. Bukh, T. Borup Kristensen & P. Israelsen (Eds), Produktion og styring: perspektiver på økonomistyrin-gen: festskrift til Poul Israelsen (1. udgave ed.). Kbh.: Jurist- og Økonomfor-bundet.

Heckman, J., Heinrich, C., & Smith, J. (1997). Assessing the performance of per-formance standards in public bureaucracies. The American Economic Review, 87(2), 389-395.

Hood, C. (1991). A public management for all seasons? Public administration, 69(1), 3-19.

Hood, C. (1995). The »New Public Management« in the 1980s: variations on a theme. Accounting, organizations and society, 20(2), 93-109.

Hoque, Z. (2008). Measuring and reporting public sector outputs/outcomes: Explo-ratory evidence from Australia. International Journal of Public Sector Mana-gement, 21(5), 468-493.

Hoque, Z., & Adams, C. (2011). The rise and use of balanced scorecard measures in Australian government departments. Financial Accountability & Manage-ment, 27(3), 308-334.

Ittner, C.D., & Larcker, D.F. (1998). Innovations in Performance Measurement: Trends and Research.

Johnsen, Å. (2005). What does 25 years of experience tell us about the state of per-formance measurement in public policy and management? Public Money and Management, 25(1), 9-17.

Johnsen, Å., & Vakkuri, J. (2006). Is there a Nordic perspective on public sector performance measurement? Financial Accountability & Management, 22(3), 291-308.

Kaldor, N. (1961). Capital accumulation and economic growth The theory of capi-tal (pp. 177-222): Springer.

Kaplan, R.S. (2001). Strategic performance measurement and management in non-profit organizations. Nonprofit management and Leadership, 11(3), 353-370.

Kasperskaya, Y. (2008). Implementing the balanced scorecard: a comparative study of two Spanish city councils – an institutional perspective. Financial Accoun-tability & Management, 24(4), 363-384.

Kloot, L., & Martin, J. (2000). Strategic performance management: A balanced ap-proach to performance management issues in local government. Management accounting research, 11(2), 231-251.

Kræmmergaard, P., Rikhardsson, P.M., & Nielsen, R.A. (2006). Økonomistyring i bevægelse – udfordringer og værktøjer (udgave Ed.). Kbh.: Kommunernes Landsforening.

Lapsley, I. (2009). New public management: The cruellest invention of the human spirit? Abacus, 45(1), 1-21.

Lapsley, I., & Ríos, A.-M. (2015). Making sense of government budgeting: an in-ternal transparency perspective. Qualitative Research in Accounting & Mana-gement, 12(4), 377-394.

Lauritsen, F., & Sprong, V.v.d. (1999). Balanced scorecard i kommunerne : hel-hed i ledelsens mål- og rammestyring (1. udgave ed.). Kbh.: Kommunernes Landsforening.

Lilian Chan, Y.-C. (2004). Performance measurement and adoption of balanced scorecards: a survey of municipal governments in the USA and Canada. Inter-national Journal of Public Sector Management, 17(3), 204-221.

McAdam, R., & Walker, T. (2003). An inquiry into balanced scorecards within best value implementation in UK local government. Public administration, 81(4), 873-892.

Mensah, W., & George, B.P. (2015). Performance Management in the Public Sec-tor: An Action- Research Based Case Study in Ghana. Journal of Applied Economics and Business Research, 5(2), 97-111.

Micheli, P., & Neely, A. (2010). Performance measurement in the public sector in England: Searching for the golden thread. Public Administration Review, 70(4), 591-600.

Modell, S. (2005). Performance management in the public sector: past experiences, current practices and future challenges. Australian Accounting Review, 15(37), 56-66.

Modell, S. (2009). Institutional research on performance measurement and mana-gement in the public sector accounting literature: a review and assessment. Fi-nancial Accountability & Management, 25(3), 277-303.

Neely, A. (2007). Business Performance Measurement: unifying theory and inte-grating practice (2. ed.). Cambridge: Cambridge University Press.

Neely, A., Gregory, M., & Platts, K. (1995). Performance measurement system design: a literature review and research agenda. International journal of opera-tions & production management, 15(4), 80-116.

Nicholson‐Crotty, S., Theobald, N.A., & Nicholson‐Crotty, J. (2006). Disparate Measures: Public Managers and Performance‐Measurement Strategies. Public Administration Review, 66(1), 101-113.

Northcott, D., & Ma’amora Taulapapa, T. (2012). Using the balanced scorecard to manage performance in public sector organizations: Issues and challenges. In-ternational Journal of Public Sector Management, 25(3), 166-191.

Østergaard Møller, M., Iversen, K., & Normann Andersen, V. (2016). Review af resultatbaseret styring : resultatbaseret styring på grundskole-, beskæftigelses-og socialområdet: Det Nationale Institut for Kommuners og Regioners Analyse og Forskning. Retrieved from http://www.kora.dk/media/5186743/

10946_review-af-resultatbaseret-styring.pdf.

Otley, D. (2007). Accounting performance measurement: a review of its purposes and practices. In A. Neely (Ed.), Business Performance Measurement (2. ed., pp. 11-35). Cambridge: Cambridge University Press.

Otley, D., & Berry, A. (1994). Case study research in management accounting and control. Management accounting research, 5(1), 45-65.

Poister, T.H., & Streib, G. (1999). Performance measurement in municipal gover-nment: Assessing the state of the practice. Public Administration Review, 325-335.

Pollanen, R.M. (2005). Performance measurement in municipalities: Empirical evi-dence in Canadian context. International Journal of Public Sector Manage-ment, 18(1), 4-24.

Pollitt, C. (2006). Performance management in practice: a comparative study of executive agencies. Journal of Public Administration Research and Theory, 16(1), 25-44.

Qu, S.Q., & Dumay, J. (2011). The qualitative research interview. Qualitative Re-search in Accounting & Management, 8(3), 238-264.

Radnor, Z., & Lovell, B. (2003). Success factors for implementation of the balan-ced scorecard in a NHS multi-agency setting. International Journal of Health Care Quality Assurance, 16(2), 99-108.

Ridley, C.E., & Simon, H.A. (1938). The criterion of efficiency. The Annals of the American Academy of Political and Social Science, 199(1), 20-25.

Robbins, G., & Lapsley, I. (2015). From secrecy to transparency: Accounting and the transition from religious charity to publicly-owned hospital. The British Ac-counting Review, 47, 19-32.

Van de Walle, S. (2008). Comparing the performance of national public sectors: conceptual problems. International Journal of Productivity and Performance Management, 57(4), 329-338.