Nick Allentoft

Nick Allentoft

Danske Hospitalsklovne, Diabetesforeningen og Røde Kors hjælper udlånsvirksomhed med at sælge lån med renter på over 300 procent til økonomisk pressede mennesker. De tre organisationer lægger gerne navn til for at få 2-3.000 kroner i støtte.

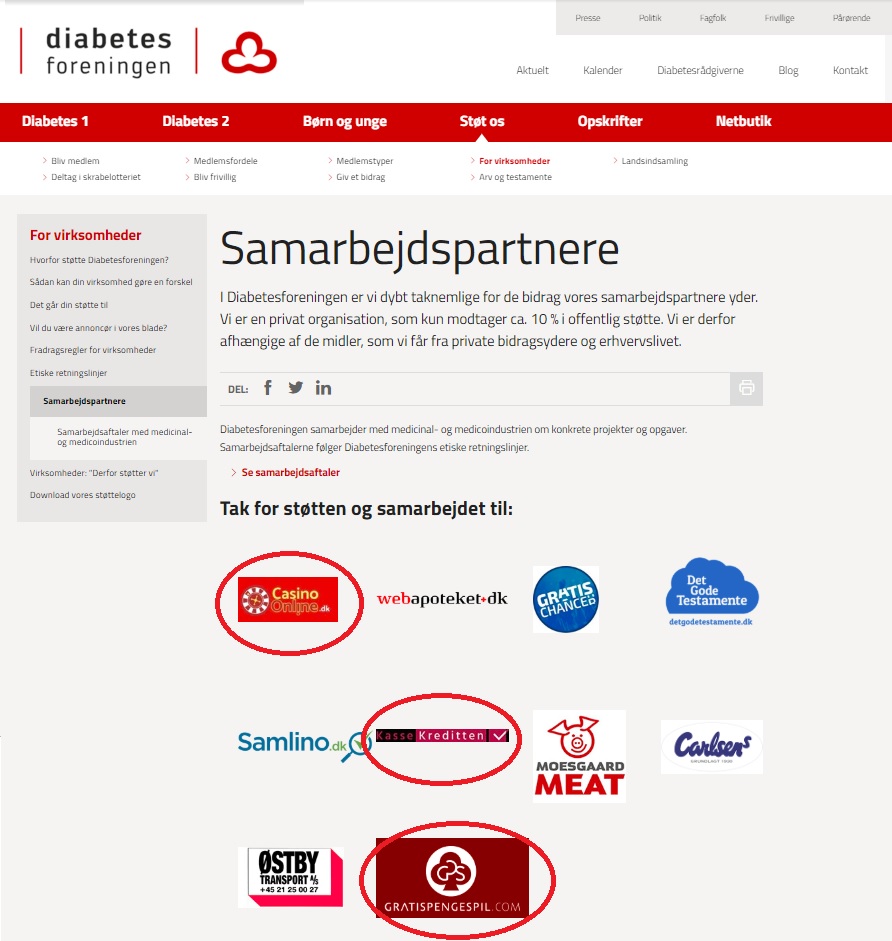

På Diabetesforeningens hjemmeside er der en liste over “samarbejdspartnere”. Heraf fremgår at foreningen har samarbejde med bl.a. Novo Nordisk, Alm. Brand og Danske Tandplejere. Men inde mellem disse navne optræder også en række andre aktører, nemlig online casinoer, udbydere af kviklån og websites om casinoer.

DenOffentlige har spurgt Diabetesforeningen, hvad der skal til for at optræde som “samarbejdspartner”. Helt konkret har vi spurgt, hvad foreningen får for at en virksomhed kan få sit logo på deres hjemmeside.

Diabetesforeningens pressechef, Michael Korsbæk, oplyser på email den 7. januar, at foreningen i 2018 modtog kroner 2.500,- plus moms i støtte fra kviklånsudbyderen Kassekreditten, der er en af 71 virksomheder med både logo og link til hjemmeside fra Diabetesforenigens hjemmeside. Blandt de virksomheder, der har fået logo med på Diabetesforeningens hjemmeside optræder også en række online casinoer og flere andre udbydere af mikrolån.

100.000 mennesker læser med hver måned. Skal du være den næste?

Det er gratis

På en opfølgende mail den 25. februar spurgte DenOffentige om Diabetesforeningen tager “imod støtte fra hvem som helst, eller har i en politik for, hvem i tager imod penge fra?”

“Vi har ikke en nedskrevet politik for hvem, vi modtager støtte fra. Det kommer an på en faglig vurdering i hvert enkelt tilfælde. Eksempler på virksomheder, vi typisk ikke vil modtage støtte fra, kan være producenter af tobak, fastfood og tobak,” svarer pressechefen 26. februar.

Markedet for kviklån har i årevis været til debat, fordi mange borgere bliver fristet af det, der ligner lette penge, og efterfølgende kommer i gældsklemme, som kviklåns-udbyderne tjener godt på. Nu viser det sig, at markedet også er blevet forretning for flere NGO’ere.

Har ikke fået pengene endnu

Kassekreditten.dk benytter logoer fra flere godgørende organisationer, som den tilkendegiver får støtte, men ikke hvor meget. Danske Hospitalsklovne, Diabetesforeningen og Røde Kors får ifølge hjemmesiden støtte fra virksomheden til gengæld for at levere links til kassekreditten.

På spørgsmålet om, hvor meget de tre aktører har fået i støtte, fortæller Danske Hospitalsklovne den 7. januar, at de har sendt en faktura på kr. 2.800,- plus moms i juli sidste år, men aldrig modtaget pengene. På et opfølgende spørgsmål om deres tilgodehavende fortæller engagementschef Malene Berland Grauslund nogle uger senere, at de ikke har gjort videre ved sagen.

“Jeg kan ikke supplere mit tidligere svar med ny viden. Vi har ikke brugt yderligere tid på sagen,” skrev hun den 26. februar.

Ser man på Diabetesforeningens hjemmeside, så optræder der 71 logoer på siden over samarbejdspartnere. Heraf kommer 14 fra udbydere af kviklån, online casinoer samt casino-guides. Alle logoer har link fra Diabetesforeningens hjemmeside.

Links har værdi

Diabetesforeningens fremgangsmåde ved at tilbyde links til virksomheder, der støtter dem, er en god forretning for begge parter. Foreningen tjener penge, og links er værdifulde for casinoer og låneudbydere, der lever af, at blive “set” på internettet. Jo flere links, de har til deres sites fra andre sites, jo bedre placering hos søgemaskinerne. Det handler om at se “legitim” ud i internettets algoritmer.

DenOffentlige har set hjemmesider igennem for flere udbydere af kviklån, og her skiller særligt Kassekreditten sig ud. Dels kommunikeres forskellige budskaber og dels præsenteres virksomheden som en saglig og samfundsansvarlig virksomhed, der støtter godgørende formål og iøvrigt er medlem af en brancheorganisation.

Hvad er DenOffentlige for et medie?

Læs om, hvad der sker på DenOffentlige, og få ideer til, hvordan du kan være med.

“Få et ordentligt lån med lav månedlig rente,” reklamerer udlånsvirksomheden på sin hjemmeside. Lav månedlig rente på lån, der dog har årlige omkostninger på over 300 procent, eller hvad der svarer til at man kan ende med at betale godt 15.000 kr. tilbage, hvis man låner 5000 kroner.

På forsiden kan man et sted læse, at “Vi kræver ikke, at du tilbagebetaler din kredit hos Kassekreditten over en bestemt periode. Det eneste du skal betale er dine månedlige renter på kreditten,” mens det et andet sted fremgår, at “Din kredit skal være fuldt tilbagebetalt indenfor 12 måneder. Det vil sige, at når du har modtaget et lån fra Kassekreditten, så har du det i 12 måneder.”

Det fremgår endvidere, at virksomheden er medlem af Dansk Kredit Råd. En virksomhed, som den ifølge CVR.dk selv har været med til at stifte. Medlemskabet skulle betyde, at kunden får “den sikrest mulige låneaftale.”

Mange misligholder dyre lån

Markedet for kviklån er vokset eksplosivt på få år. I 2016 blev der ifølge Forbrugerombudsmanden alt givet 169.835 kortfristede lån til en samlet værdi af knap 557 mio. kr. I perioden fra 2010 til 2014 voksede antallet af låntagere fra 7.420 til 61.000 og udbydernes indtægter i renter og gebyrer voksede fra 9.5 million kroner til 140 millioner kroner. Rapporten viser, at den eksplosive udvikling er sket parallelt med at mobiltelefoner for alvor har åbnet nye muligheder for at tilbyde kviklån til forbrugere i akut pengenød.

Et kviklån er alt fra 1000 kroner til 15.000 kroner, og altså for mange mennesker overskuelige beløb, men for dem, der optager dem, ofte helt nødvendige for at klare en økonomisk krise – eller måske købe noget, der bare ikke kan vente.

Långiveren Kassekreditten er blot en af mange udbydere af lån med kort løbetid og meget store omkostninger. Andre med årlige omkostninger på flere hundrede procent er Kronelån.dk, Vivus.dk, Kvikto.dk, Simbo.dk, Bonuslaan.dk, Ferratum.dk og Turbolån.dk. Flere af dem blev forleden politianmeldt af Forbrugerombudsmanden, der samtidig offentliggjorde en undersøgelse af selskabernes markedsføringsmetoder.

”Det er særdeles problematisk, at de politianmeldte selskaber overtræder flere af de forbrugerbeskyttende regler på én gang. Når deres markedsføring indeholder urigtige oplysninger og forbrugerne i øvrigt vildledes, så er forbrugeren ikke bare uden den beskyttelse, som kreditvurderingen og kreditoplysningerne skal sikre. Forbrugeren risikerer tilmed at indgå en låneaftale på urigtige forudsætninger,” sagde forbrugerombudsmand Christina Toftegaard Nielsen i den forbindelse.

Forbrugerombudsmanden laver en årlig rapport om markedet for kortfristede lån. Heraf fremgår det år efter år, at 8-9 ud af 100 lån bliver misligholdt, men man skal ned i tallene, for at se, hvordan det går andre lånere. Eksempelvis siger førnævnte rapport fra Forbrugerombudsmanden noget om indtjeningen og dermed hvor god en forretning det er, at låne små beløb ud, der bliver dyre at tilbagebetale. Med et samlet udlån på 557 mio. kroner og indtægter til virksomhederne på 140 millioner kroner er overskudsgraden omkring 25 procent. Herfra skal trækkes omkostninger til markedsføring, ansatte og anden drift.

Et misligholdt lån bliver hurtigt til en inkassosag, som gør lånet endnu dyrere. Det involverer samtidig offentlige myndigheder, der finansieres af skatteborgerne. Når et misligholdt lån sendes til inkasso og stadig ikke bliver betalt skal det i retten, så der kan falde en dom for tilgodehavendet. Retssagen er i første omgang betalt af samfundet, og når dommen falder, pålægges taber som regel at betale omkostningerne. Hvis det er en borger med dårlig økonomi, som siden ender med personlig konkurs, får hverken retten eller udlåner sine penge. Et misligholdet lån på eksempelvis 2000 kroner kan hurtigt løbe op i 10-20.000 kroner før der er faldet en dom.

Årelang debat

Debatten om dyre lån med kort løbetid har stået på i årevis, og tilbage i 2010 foreslog Forbrugerrådet loft på ågerenter. Men trods flere forslag fra forskellige partier er der ingen flertal i Folketinget for at lovgive mod de høje lån. Forbrugerombudsmanden har i godt ti år registreret antallet af lån med kort løbetid. Her viser opgørelserne, at omkrign 8 ud af 100 lån misligholdes, og dermed ender som inkassosager.

På borgerforslag.dk er der aktuelt tre forskellige forslag, der omfatter markedet for kviklån. Et vil forbyde reklamer for spil og lån på tv, et andet vil have mere specifikation på ågerrenter for private og senest har folketingskandidat og tidligere økonomisk vismand, Christen Sørensen, med medinitiativtager til et borgerforslag, der helt vil stoppe “ublu kviklån” og “udnyttelse af unge.”

Indeholder reklame links