Freja Eriksen

Freja Eriksen

Aldrig tidligere har virksomheder haft så mange data til rådighed, som kan anvendes til at udføre sofistikeret og detaljeret performance management og virksomhedsstyring. Men erfaringen viser, at det skal gøres så simpelt og gennemskueligt som muligt for at virke i praksis.

Denne artikel beskriver de grundelementer, som behøves for at skabe et effektivt Enterprise Performance Management-system. Artiklen tager udgangspunkt i en analyse, der dokumenterer, at ledelsen i mere end 50 % af virksomhederne ikke er tilfredse med den ledelsesinformation, de modtager.1 En utilfredshed, som kan spores tilbage til, at udmøntningen af Enterprise Performance Management ikke har været god nok. Et vigtigt element i at skabe et fundament for Enterprise Performance Management er en gennemsigtig og retvisende omkostningspraksis. En undersøgelse af danske virksomheder viser, at 37 % af de adspurgte virksomheder ikke er eksplicit tilfredse med deres omkostningspraksis.2 Samme undersøgelse viser, at 26 % af virksomhederne vurderer, at deres omkostningspraksis i virkeligheden anvendes til »gaming«, det vil sige til at argumentere for ens handlinger frem for at bidrage til et retvisende billede af omkostningerne. Kompleksiteten i virksomhedernes omkostningspraksis er afgørende for, hvorvidt praksissen forankres i organisationen og i realiteten kan danne grundlag for performance management.

A. Indledning

1. Baggrund

Løbende forbedring af virksomhedens performance er – uanset industri og sektor – afgørende for virksomhedens evne til at tjene penge og udvikle sig forretningsmæssigt. Virksomheder forsøger at forene behovet for at trimme med behovet for at vokse. Det indebærer, at virksomhedernes overvejelser om og initiativer til at optimere deres performance er mere komplekse end tidligere. Denne kompleksitet forudsætter nytænkning inden for performance management. Det kan samlet benævnes »Enterprise Performance Management 2.0« (EPM).

Ø & I bliver til Samfundslederskab i Skandinavien

Tidsskriftet Samfundslederskab i Skandinavien er en relancering af det 32 år gamle forskertidsskriftet Ø & I – Økonomistyring & Informatik, der nu er blevet digitalt og en del af DenOffentlige.

Samfundslederskab i Skandinavien lægger vægt på empiriske studier af ledelsespraksis og har hele Skandinavien som redaktionelt afsæt.

Læs mere her

En undersøgelse viser, at hovedparten af virksomhedernes topledelser savner information, der kan forbedre deres virksomheds performance. Mere end 50 % af virksomhedernes ledelse er utilfredse med den ledelsesinformation, de modtager.4 Det betyder i praksis, at den finansielle planlægning og budgettering kun i mindre omfang er koblet til den forretningsmæssige planlægning. Det er tankevækkende, at den information, der formidles, ikke i tilstrækkeligt omfang honorerer beslutningstagernes behov.

2. Oversigt over artiklen

Denne artikel præsenterer den seneste udvikling inden for performance management og fokuserer særligt på resultaterne af en analyse, der omfatter virksomhedernes omkostningspraksis som fundament for udarbejdelsen af performance management. Artiklen er inddelt i følgende hovedafsnit:

• Afsnit B: EPM leverer forretningsindsigt

• Afsnit C: Fire centrale byggesten for EPM

• Afsnit D: Omkostningspraksis er fundamentet for effektiv performance management

• Afsnit E: Konklusion.

B. EPM leverer forretningsindsigt

1. Fundament for EPM

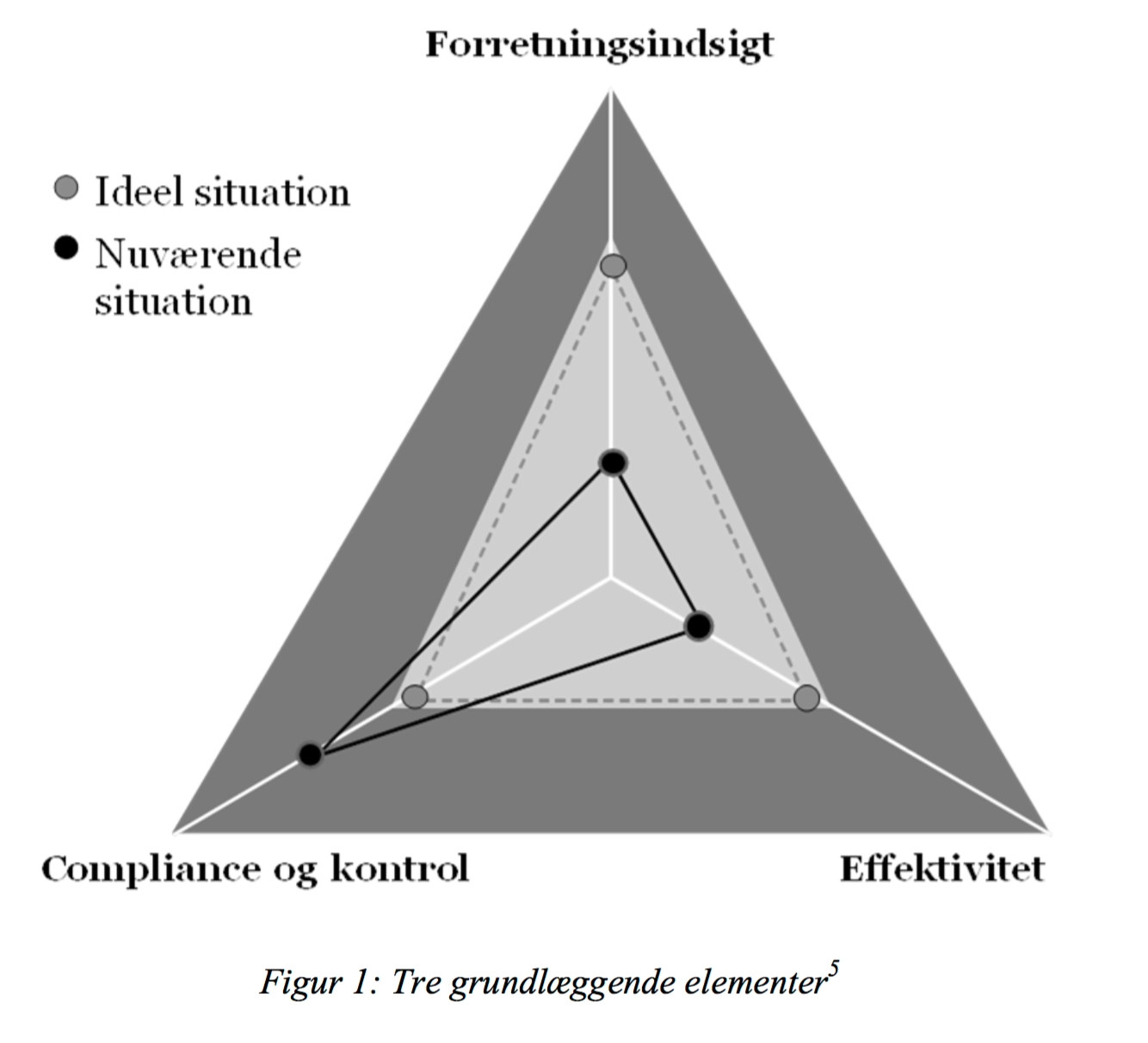

Effektiv og balanceret virksomhedsstyring kræver tre grundlæggende elementer. Elementerne er indbyrdes afhængige.

• Forretningsindsigt: Tæt sparringspartner for forretningen gennem leverance af analyser og ledelsesrapportering til understøttelse af beslutningstagen.

- Effektivitet: Dokumenterede, standardiserede og effektive processer, der kan frigøre ressourcer til analyse og ledelsesrapportering.

Compliance og kontrol: Regnskabsaflæggelse samt forankrede og omkostningseffektive interne kontroller til sikring af compliance og minimering af risici.

2. EPM som styringsterminologi

EPM er fundamentet, når det kommer til at levere forretningsindsigt, hvilket betyder, at:

• Ressourceindsatsen er fokuseret på planlægning og beslutningstagen og ikke på transaktionsbehandling og manuel databehandling

• Performance-målinger tager afsæt i virksomhedens strategiske mål og målsætninger

• Rapportering, planlægning og analyse fokuserer på at bibringe forretningsmæssig indsigt

• Data- og rapporteringsstandarder er standardiserede, og nødvendige governance-politikker og -procedurer er implementeret

- Der er en effektiv strategisk planlægningsproces og en strømlinet og forenklet juridisk organisatorisk struktur.

I de følgende afsnit vil omdrejningspunktet være, hvordan virksomheder sikrer forretningsmæssig indsigt.

C. Fire centrale byggesten for EPM

Teknologien har de seneste år været genstand for en kraftig udvikling og har rykket ved virksomhedernes muligheder for performance management. Det gælder for såvel ERP-systemer som konsolideringssystemer, budgetsystemer og BI-systemer. Teknologien giver mulighed for at gøre performance management og virksomhedsstyring meget sofistikeret og detaljeret, men erfaringen viser, at det skal gøres så simpelt og gennemskueligt som muligt. Performance management skal kunne forklares af økonomifolk og forstås af ledelsen. Erfaringen viser, at de virksomheder, som har succes med performance management, er de, som formår at anvende performance management, hvor det sikres, dels at der er en tværgående styringsmæssig sammenhæng, og dels at den bliver udformet og praktiseret så enkelt som muligt.

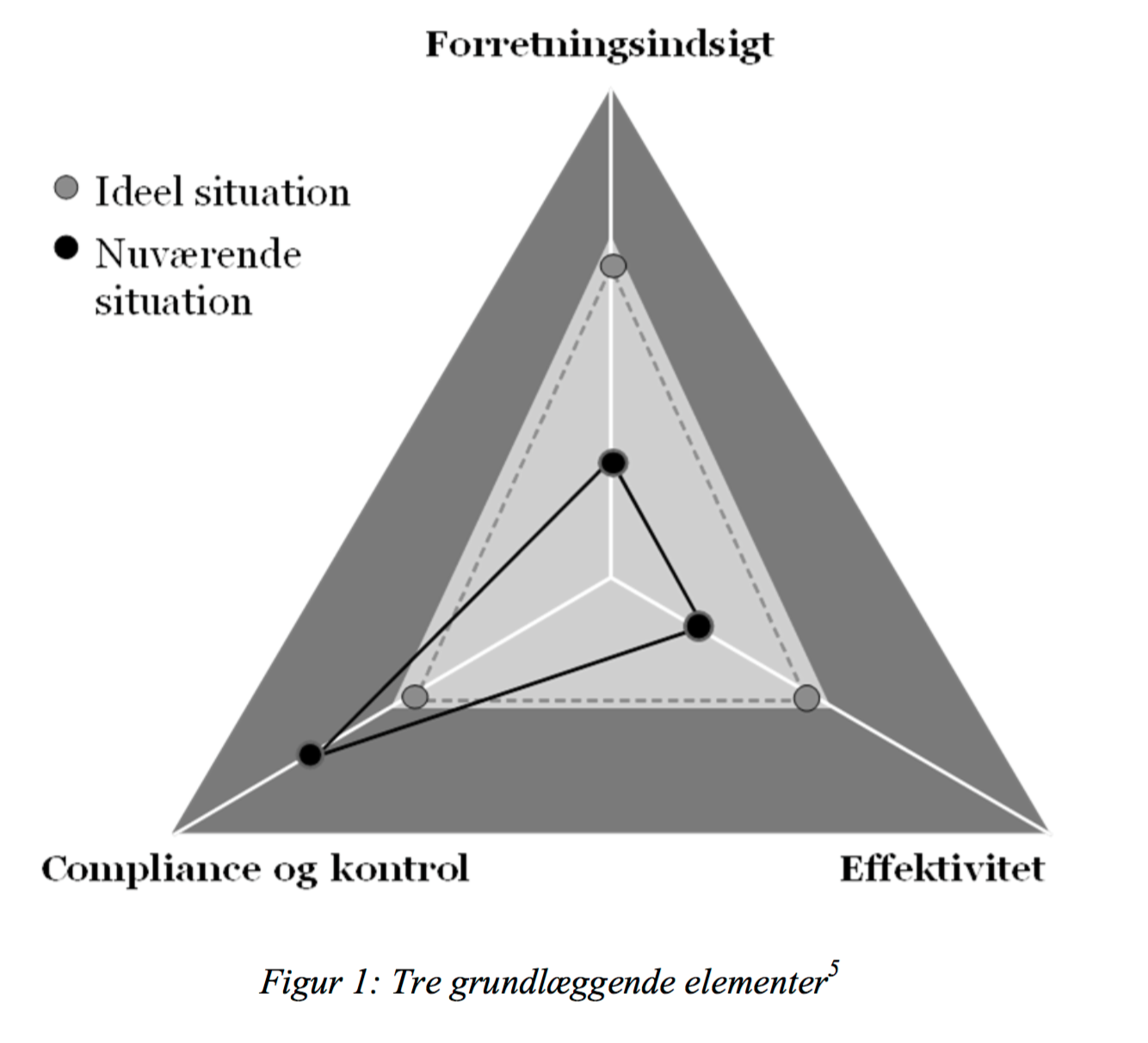

Performance management må ikke blive en tal-øvelse for økonomifunktionen, men skal resultere i en ændring i virksomhedens adfærd og dens beslutninger. Der er som anvist i figur 2 fire byggesten til at skabe en effektiv performance management.

• For det første skal de rette økonomiske og forretningsmæssige målparametre defineres.

• For det andet skal målparametrene nedbrydes ved at integrere den finansielle planlægning med den operationelle planlægning. Populært sagt skal virksomhedens aktiviteter og økonomi være sammenhængende.

• For det tredje skal der skabes en performance-rapportering, som understøtter ledelsens beslutningstagen.

• For det fjerde skal der foretages analyser, der løbende bidrager til prioritering og beslutningstagen. Det kræver, at analyserne er robuste og baserer sig på et solidt datagrundlag.

Nedenfor er de fire byggesten illustreret.

1. Forretningsmæssige målparametre

Det er ofte en opfattelse blandt virksomheder, at jo flere omfangsrige performance-indikatorer (målparametre), der kan defineres, jo bedre bliver grundlaget for styringen. Der defineres ofte et stort antal målparametre for en organisatorisk enhed, hvilket i praksis medfører, at disse parametre i mange tilfælde er overlappende og dermed ikke bidrager til den styringsmæssige værdi.

Modenheden og udbygningen af målparametre inden for processer og funktionelle organisatoriske enheder, som fx indkøb, salg, produktion, økonomi og it, er høj. Det betyder i praksis, at virksomhedernes udvalg af prædefinerede målparametre er bredtfavnende. Det er derfor ikke en udfordring at finde et målparameter. Udfordringen er at finde de få og de rigtige målparametre, som kan drive virksomhedens performance.

Samtidig har virksomheder sjældent prioriteret deres målparametre, hvilket vanskeliggør rapporteringen og dialogen om en organisations performance-styring. Er det fx tilfredsstillende, at der leveres på 15 ud af 20 målparametre, mens der underpræsteres på fem målparametre. Den svære øvelse er at udvælge de af de 20 målparametre, som er vigtigst for at kunne måle organisationens samlede strategiske performance. Der skal lyse en rød lampe, dels hvis der er et stort antal målparametre, og dels hvis de ikke er prioriteret. Erfaringen viser, at årsagen, til at virksomheder ofte har et højt antal målparametre, er, at den ikke har foretaget de vigtige fravalg. Det er ofte meget vanskeligt, idet et fravalg også inkluderer en prioritering af hvad der er vigtigt og hvad der ikke er vigtigt.

Erfaringen fra virksomheder, der ikke evner at vælge de få og rigtige performance-indikatorer, er, at de dels anvender uforbeholdent mange ressourcer til analyse, og samtidigt får de pga. mængden af performance-indikatorer og datavaliditeten ikke et entydigt og brugbart billede af deres performance.

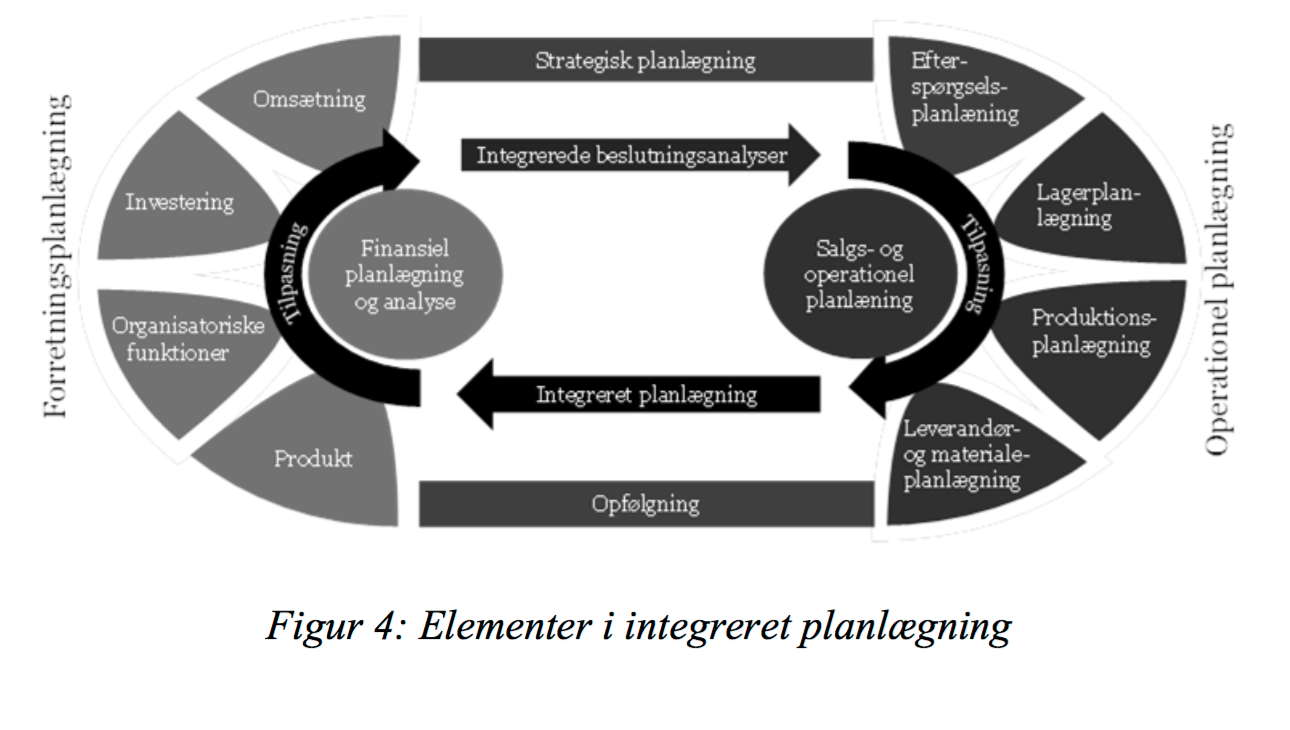

2. Integreret planlægning

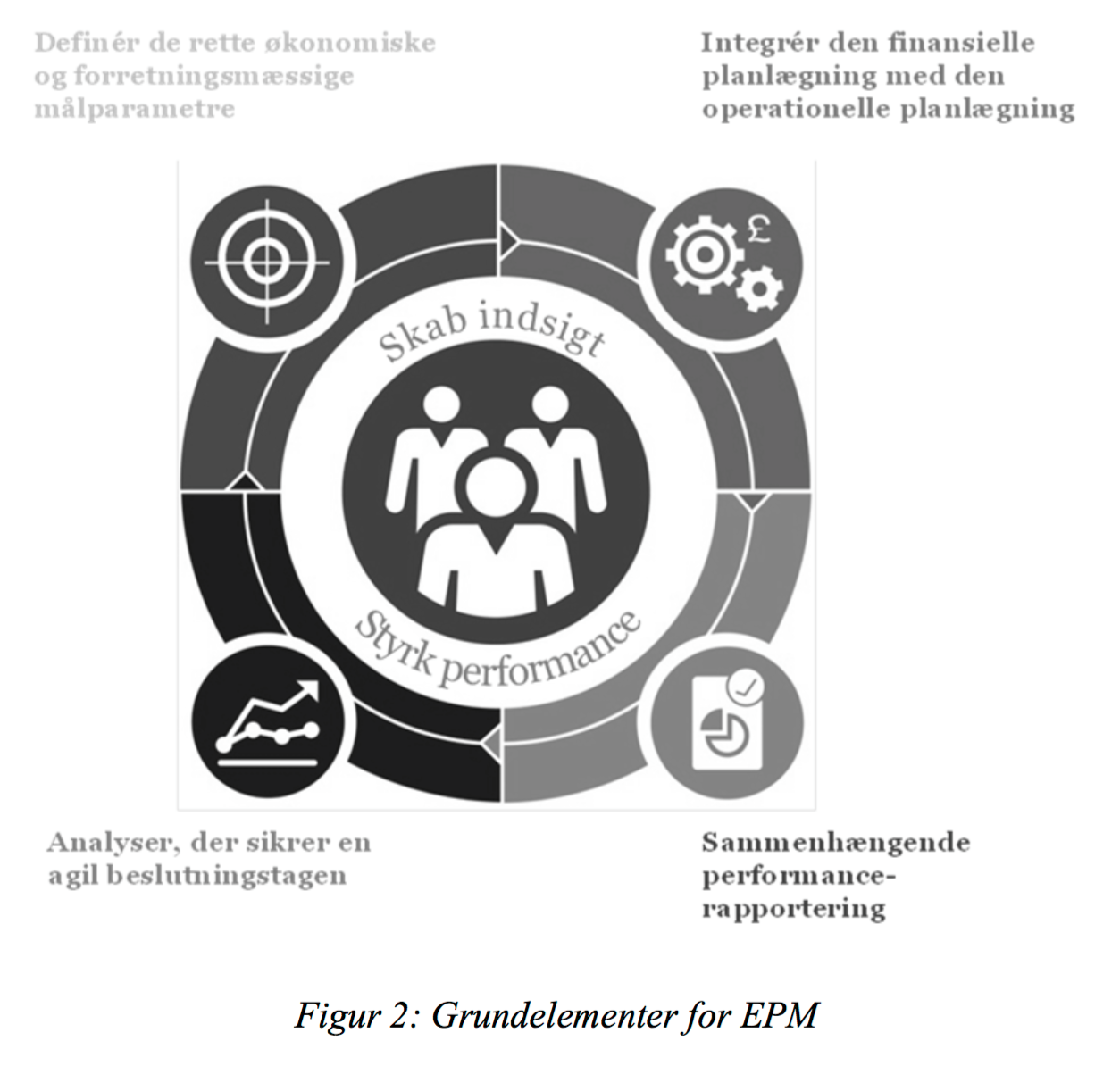

I de seneste år har der været en markant udvikling hen mod, at virksomhederne skaber sammenhæng mellem den finansielle planlægning og den operationelle planlægning i form af salg, produktion og logistik. En international undersøgelse viser, at kun 54 % af virksomhederne mener, at deres strategi er sammenhængende med de aktiviteter, de udfører i praksis.6 Det vil således sige, at virksomhedernes finansielle og operationelle planlægning i stort set halvdelen af virksomhederne ikke understøtter strategien. Samtidig mener 55 % af virksomhederne, at de ikke er tilfredse med deres evne til at gennemføre virksomhedens målsætning. Virksomhedens styring er derfor fortsat markant udfordret.

Det er et paradoks, at virksomhedernes evne til at omsætte strategiske mål til konkrete aktiviteter og handlinger ikke er bedre, idet konsekvensen i forhold til styringen er mærkbar. Som nedenstående figur illustrerer, er det kritisk vigtigt for enhver virksomhed at kunne omsætte de forretningsmæssige planer til finansiel planlægning (venstre side af figuren). Samtidig skal den kunne nedbrydes til en operationel planlægning, som præciserer, hvordan man kan og vil realisere de forretningsmæssige planer (højre side af figuren).

Mange virksomheder har vanskeligt ved at sikre en entydig sammenhæng mellem den forretningsmæssige og den operationelle planlægning. Det skyldes, at de ikke formår at omsætte deres finansielle planlægning til operationel planlægning, hvilket kan henføres til, at omkostningsstrukturen og kalkulationerne ikke er sammenhængende med den struktur, som den finansielle planlægning har.

3. Performance-rapportering

Performance-rapportering er et essentielt element i performance management. Når det kommer til de dele af koncernstyringen, der handler om økonomisk (om)prioritering, ses der ofte en række almene generelle udfordringer. Flere af udfordringerne er forbundet med tilblivelsen af ledelsesinformationen og dermed beslutningsgrundlaget:

• Som budgetansvarlig kan det være frustrerende og ineffektivt at arbejde med det økonomiske opfølgningsmateriale, hvis indholdet ikke er sammenhængende.

• Der er for mange manuelle processer involveret i tilblivelsen af materialet, der – udover at være ineffektivt – forhindrer overdragelse af viden ved udskiftning af de medarbejdere, der har været involveret i budgetprocessen.

• Ledelsesinformationen synes kun at give mening og værdi for økonomifunktionen – ikke for forretning eller ledelse.

• Der opstår for mange diskussioner om talgrundlaget i topledelsen, i stedet for at det anvendes til reelle beslutninger og prioriteringer.

• Økonomi samt budget- og rammetænkning driver processerne i stedet for strategi og mål.

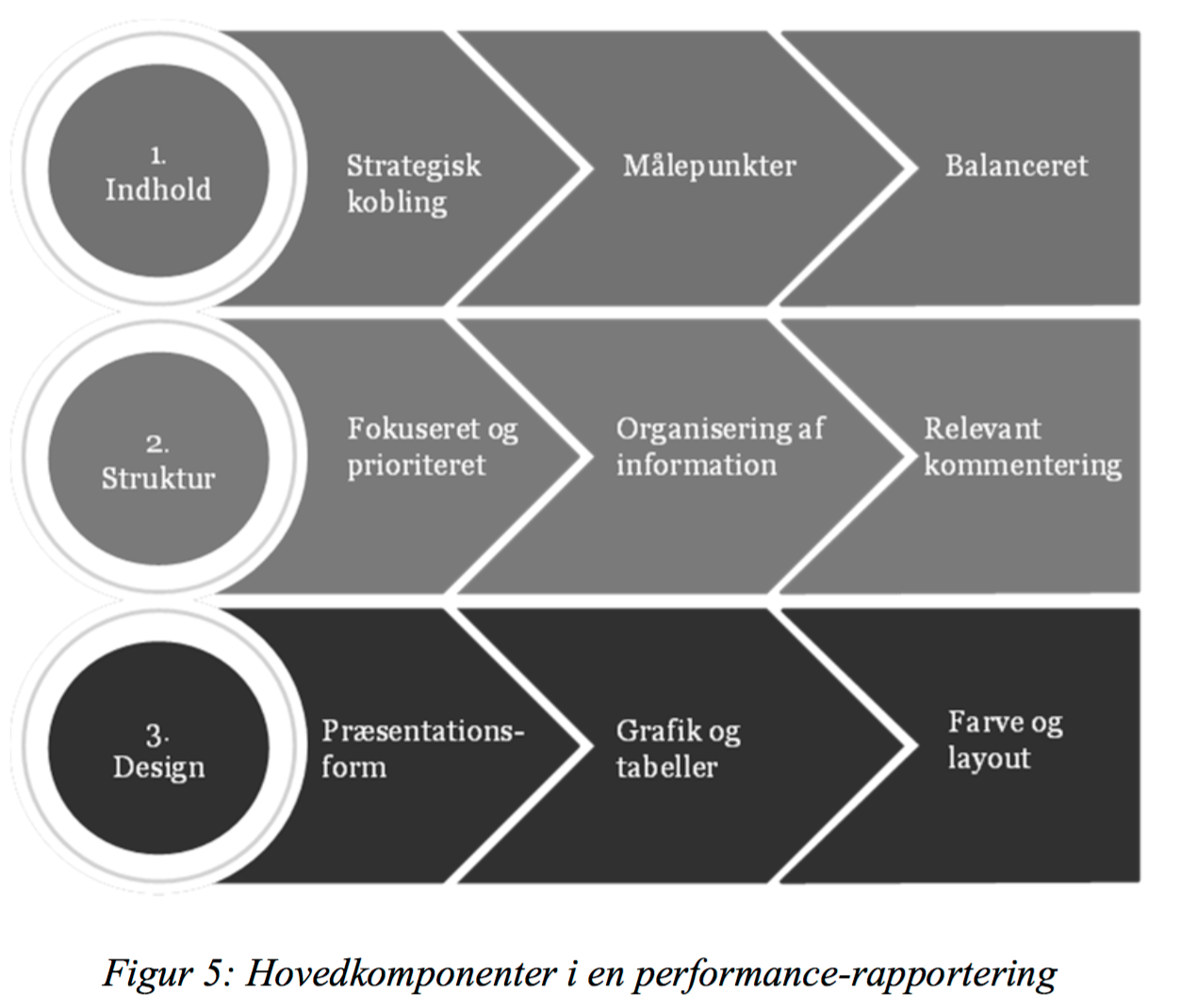

En performance-rapportering skal i dens output fokusere på følgende tre hovedkomponenter med underliggende tre delementer:

Nedenfor er hovedkomponenterne og delelementerne beskrevet.

a. Indhold skal fokusere på risici og væsentlighed

Udviklingen i de mest forretningskritiske projekter og risici i koncernen skal synliggøres. Det betyder også et større fokus på væsentlighed og en kondensering heraf i konsolideringen af ledelsesrapporteringen på de respektive organisatoriske niveauer og til koncernens øvrige styringsdokumenter.

Ledelsesrapporteringen skal være handlingsorienteret og understøtte fremadrettet styring. Afvigelsesforklaringer skal være substantielle og danne grundlag for handlinger og beslutninger. Dertil skal udarbejdes kvalitative forecasts, der blandt andet kan danne grundlag for eventuel omprioritering af midler. Kommentering skal være begrænset, substantiel og analytisk.

Endelig skal den være kort i omfang og målrettet modtagere med forskellige styringsbehov, herunder særligt driftsledelsen. Materialet skal derudover være robust over for udvikling. Det vil sige, at der for eventuelle tilføjelser til materialet skal ligge en grundig proces for integration til grund, herunder stillingtagen til sanering eller fravalg.

b. Enkel struktur

For at understøtte sidstnævnte pointe er det vigtigt, at ledelsesinformationen struktureres på en måde, hvor de allervigtigste nøgletal præsenteres først, og (eventuelt) efterfølges af yderligere nøgletal eller en uddybning. Informationen skal på den måde grupperes og præsenteres i en logisk og meningsfuld rækkefølge. Eventuelle kommentarfelter skal fokusere på den mest centrale varians og forklare modtageren de finansielle og forretningsmæssige konsekvenser samt eventuelle anbefalede tiltag.

c. Design

I selve designet skal læserens opmærksomhed visuelt ledes til de væsentligste beslutningspunkter. Farver bør kun bruges for at understrege et budskab. Derudover kan der med fordel arbejdes med faste og konsistente visuelle udtryk – grafer ved siden af grafer, tabeller ved siden af tabeller. På den måde minimeres forvirringen, og med tiden opstår der yderligere fortrolighed med materialet – med øget beslutningskraft til følge. Mange virksomheder undlader at foretage løbende vurderinger af deres rapporteringsdesign, hvilket medfører, at budskaberne ikke i godt nok omfang bliver formidlet.

4. Gennemsigtige analyser

Datavaliditet er en afgørende forudsætning for valide analyser med stor gennemsigtighed. Erfaringen viser, at virksomheder fortsat kæmper med at tilegne sig valide data. Det gør sig ikke mindst gældende for virksomheder, som befinder sig på flere geografiske markeder med mange datakilder. Nøjagtighed, stabilitet og tilgængelighed er afgørende faktorer for validitet, og teknologien, som skal sikre integration og automatisering, er fortsat udfordret. Erfaringen viser, at økonomifunktionen fortsat kæmper for at rense og samle de data, som de har brug for for at kunne give en meningsfuld analyse af virksomheden. Dette gør sig ikke mindst gældende i forbindelse med analyser, som konsolideres på forskellige organisatoriske niveauer, fx fra fabrik til koncern. Det kræver, at analyserne foretages ud fra solide og ensartede data og forudsætninger.

Robuste analyser har en direkte kobling til den integrerede planlægning. Det forudsætter, at der er skabt en sammenhæng mellem den forretningsmæssige og den operationelle planlægning. Kun herigen-nem er det muligt at foretage analyser, der kobler aktiviteter med finansielle konsekvenser.

Validiteten af den omkostningspraksis og de opgørelsesmetoder, som virksomheder anvender i forbindelse med kalkulation af fx standardpriser og enhedspriser, er afgørende for de beslutninger, som ledelsen kan foretage. Derfor allokerer virksomheder ofte mange ressourcer såvel inden for som uden for økonomifunktionen til omkostningsanalyser for derigennem at få en større forståelse af og indsigt i, hvordan omkostningerne skabes igennem virksomhedens værdikæde. I det følgende afsnit er virksomhedernes omkostningspraksis genstand for en dybere analyse.

D. Omkostningspraksis er fundamentet for effektiv performance management

Uanset sektor er omkostningsgennemsigtighed og rentabilitetsanalyser afgørende for at støtte virksomhedens ledelse i styringsmæssigt vanskelige situationer. I et post-recessionsperspektiv søger langt de fleste virksomheder yderligere metoder til at trimme deres driftsomkostninger og samtidig skabe vækstmuligheder. Det er ikke et spørgsmål om »enten/eller«, men om »både/og«. De succesrige virksomhederne forsøger at forene behovet for at trimme med behovet for at vokse. Det indebærer, at virksomhedernes overvejelser om og initiativer til at optimere profitabiliteten er mere komplekse end tidligere. Denne kompleksitet medfører samtidig nytænkning inden for rentabilitet.

En velfungerende omkostningspraksis giver ledelsen oplysninger om virksomhedens omkostningsstrukturer og sammensætning. Disse kan bruges i forbindelse med omkostningsbesparelse, budgettering, prisfastsættelse mv. Informationerne kan også give ledelsen værdifuld indsigt i, hvordan virksomhedens lønsomhed kan forbedres; fx kan de være med til at besvare spørgsmålet »Hvilke produkter bør vi sælge, til hvilke kunder og via hvilke distributionskanaler?«

Med øget produktionsautomatisering, billigere råvarer og den voksende betydning af støttefunktioner er der i de seneste årtier sket et skifte i den typiske omkostningsbase fra at være domineret af de direkte omkostninger over at være sammensat til en højere grad af indirekte omkostninger. Betydningen af faste omkostninger er større. Indirekte omkostninger er vanskeligere at tillægge produkter eller kunder, men er blevet en stadig vigtigere faktor i forhold til, at virksomheden har en effektiv omkostningsstyring.

En vigtig del af konstruktionen af en omkostningsmodel er dét at beslutte »rækkevidden« af modellen. Med andre ord er man nødt til at vælge, hvilke omkostningstyper der skal indgå i omkostningsfordelingen, og hvilke der ikke skal.

1. Danske virksomheder er ikke tilfredse med deres nuværende omkostningspraksis

En undersøgelse udført af PwC Danmark7 viser, at 82 % af respondenterne allokerer mere end 50 % af deres virksomheds omkostninger i deres omkostningsmodel. 45 % af respondenterne allokerer mere end 75 % af deres omkostninger til produkter og kunder.

Selv om der kan argumenteres for at udelukke visse typer af omkostninger fra omkostningsfordelingen, er det vigtigt ikke at udelukke for mange omkostninger. Hvis dette sker, vil ledelsen ikke få det fulde billede af, hvad det koster at producere et produkt eller betjene en kunde.

Det er overraskende, at mange af de adspurgte virksomheder udelukker omkostninger af støttefunktioner fra deres omkostningsfordelingsmodel. Det skyldes ikke mindst – som før nævnt – at andelen af faste omkostninger er stigende. Til gengæld kræver det nøje omtanke at fordele faste omkostninger. Velafprøvede omkostningsmetoder, som fx aktivitetsbaseret fordeling, bidrager til at give virksomhederne de nødvendige redskaber til at skabe en effektiv omkostningspraksis.

For at et omkostningssystem kan blive en succes, er virksomheden nødt til at opveje kompleksiteten og vedligeholdelsen af systemet. Desværre er der en række faldgruber, som virksomheder ofte overser, og som forhindrer gennemsigtighed i omkostningsstrukturen.

Førnævnte undersøgelse viser, at 63 % af respondenterne er tilfredse eller meget tilfredse med deres omkostningspraksis. Omvendt er 14 % af respondenterne utilfredse eller meget utilfredse. Endelig er 23 % neutrale. Selvom billedet kunne være værre, skal det bemærkes, at 37 % af de adspurgte i virkeligheden ikke er eksplicit tilfredse med deres omkostningspraksis. I og med at de er enten direkte utilfredse eller bare neutrale i forhold til deres omkostningspraksis, tyder det på, at disse virksomheder ikke udlever det fulde potentiale, når det kommer til fordelene ved en effektiv omkostningspraksis. Øget automatisering og forbedret rapportering er to håndtag, man kan bruge til at opnå dette.

Undersøgelsen viser desuden – ikke overraskende – at direkte omkostninger klassificeres via kontoplanen, dermed er den mest anvendte allokeringsmetode for direkte omkostninger. Brugen af en anerkendt allokeringsmetode, såsom activity based costing (ABC), er mere almindelig for indirekte omkostninger. Dog er det kun omkring 2035 % af de adspurgte virksomheder, der anvender ABC til allokering af indirekte omkostninger, hvilket er en lavere andel, end man kunne forvente.

Da ABC-metoden typisk resulterer i en mere præcis fordeling af indirekte omkostninger, vil virksomheder, som p.t. ikke anvender ABC, sandsynligvis kunne drage fordel af at indføre denne allokeringsmetode. Det er imidlertid vigtigt at pointere, at de virksomheder, som har succes med ABC, har opbygget deres tilgang top-down. Det vil sige, at allokeringen af omkostninger foretages ud fra et styringsmæssigt perspektiv, hvor der løbende tages stilling til, hvorvidt allokeringen skal være mere nuanceret og dermed mere detaljeret. Jo mere detaljeret, jo større kompleksitet i modellen. Erfaringen er ikke desto mindre, at mange virksomheder anvender en alt for detaljeret ABCmodel, hvor kompleksiteten er høj og gennemsigtigheden lav. Det kan virke selvmodsigende, at virksomheder fordeler omkostninger for at skabe gennemsigtighed, men at resultatet bliver det modsatte. Det skyldes imidlertid, at virksomheder ikke i godt nok omfang har fokus på datavaliditeten, samt at fordi det er teknisk muligt at fordele omkostninger ikke også nødvendigvis betyder, at det forretningsmæssigt bidrager til styringsmæssig gennemsigtighed.

Det er også erfaringen, at en ABC-model skal kunne forklares til ikke-økonomer. Det skyldes ikke mindst, at ABC skal skabe fundamentet for omprioriteringer i virksomheden. Er der ikke accept fra organisationen, vil det ikke blive anvendt som grundlag for beslutninger og prioriteringer. De virksomheder, som fejler og dermed ikke opnår den styringsmæssige værdi, anvender typisk en klassisk bottom-up-tilgang, hvor allokeringsmetoden er meget detaljeret, og hvor der ikke er stillet spørgsmål til, om detaljeringen bidrager til den styringsmæssige værdi.

Som undersøgelsen dokumenterer, er 37 % af respondenterne ikke fuldt ud tilfredse med deres omkostningspraksis. Det kan være et symptom på, at den ikke anvendes styringsmæssigt, og således ikke er organisatorisk forankret.

2. Costing-praksis anvendes til gaming og fører til opportunistisk adfærd

Omkostninger allokeret til virksomhedens produkter er et afgørende element i vurderingen af rentabiliteten og – som beskrevet i det forrige afsnit – til brug for styring og prioritering. Ikke overraskende er indirekte og faste omkostninger ofte genstand for markante politiske diskussioner internt i virksomheden. De fleste produktchefer vil fx hævde, at deres egne produkter uretfærdigt bærer alt for mange af de faste omkostninger, som dermed har en negativ indvirkning på rentabiliteten af disse produkter. I værste fald kan dette friste produktchefen til at manipulere med de anvendte data for beregning af fordelingsnøgler, hvilket resulterer i en lavere pris for produkterne. Denne adfærd understøttes af undersøgelsen, der viser, at 26 % af virksomhederne vurderer, at deres omkostningspraksis i virkeligheden anvendes til »gaming«. Det vil sige til at argumentere for ens holdninger og handlinger frem for at bidrage til et retvisende billede af omkostningerne.

Når hele 26 % af virksomhederne ikke anvender deres costing til rationel beslutningstagen, skyldes det ikke mindst adfærden hos virksomhedens budgetansvarlige ledere. Blandt virksomheders budgetansvarlige ledere har der altid været »budgettænkning« med det formål at tale sin egen sag og dermed opnå større budgetter eller større handlefrihed. Det kan også være med henblik på at argumentere for investeringsbeslutninger (business case), som er baseret på en række forudsætninger for henholdsvis gevinster/indtægter og udgifter, herunder fordelingsprincipper.

Virksomhedens evindelige drøftelser om, hvilke kunder og produkter der er lønsomme, og hvilke der ikke er, driver en opportunistisk adfærd. Det bliver tydeligt, når costing anvendes til at fremme lederens egen budgetansvarlige agenda og organisatoriske ansvarsområde. Erfaringen fra en række projekter viser med al tydelighed, hvordan ledere i nogle situationer anvender costing til at argumentere for holdninger eller beslutninger.

Et eksempel på ovenstående er en virksomhed, hvis omkostninger var stigende, hvilket betød, at indtjeningen var under pres. Man foretog derfor en beregning, der havde til formål at udregne kunde- og produktlønsomheden. Der var imidlertid stor uenighed mellem salgsdirektøren og økonomidirektøren om fordelingsprincipperne af indirekte og faste omkostninger. Det skyldtes ikke mindst, at salgsdirektøren så en risiko for, at storkundesegmentet ikke var så rentabelt som først antaget. Det kunne føre til, at salgspriser og efterservice blev højere for nogle kundesegmenter med risiko for at miste kunder og dermed omsætning på et konkurrencepræget markedet. Omsætningen var en nøgle-KPI for salgsdirektørens samlede løn. Salgsdirektøren havde mere fokus på at beskytte sit eget ansvarsområde end på at vurdere situationen ud fra virksomhedens synsvinkel.

Der blev iværksat et costing-projekt, der havde til formål at vurdere kunde- og produktlønsomhed. Omkostninger blev fordelt efter ABC-baserede principper, og projektet viste, at de største kunder var mindst rentable, omend omsætningen for selvsamme segment var størst. Den manglende indtjening skyldtes ikke alene den rabat, der blev givet til kundesegmentet, men særligt efterservice-processen, hvor storkundesegmentet trak forholdsmæssigt meget på virksomhedens ressourcer og kapaciteter. Derimod stod segmentet med de mindre virksomheder for størstedelen af indtjeningen, omend en mindre andel af omsætningen. Denne indsigt var overraskende, idet man havde en forventning om, at hver omsætningskrone uanset kundegruppe skabte et positivt resultat.

Som konsekvens tog virksomheden kontakt til de største kunder for at dokumentere deres reelle ressourcetræk. Resultatet overraskede flere af kunderne, og som derfor blev der etableret en partnerskabsaftale med de større kunder. Den bestod bl.a. af en ny afregningsstruktur, der i langt højere grad var adfærdsregulerende for såvel virksomheden som dens kunder. Dette medførte, at virksomheden gradvist forbedrede sin indtjening for dette kundesegment.

Det er bekymrende, at virksomhederne ser »gaming« og opportunistisk adfærd som den største udfordring i relation til at skabe en effektiv omkostningspraksis. Det betyder, at der i 26 % af virksomhederne anvendes ressourcer i og uden for økonomifunktionen på at skabe en omkostningsstruktur, der ikke er retvisende, og samtidig må ledelsen i værste fald træffe beslutninger på baggrund af ufuldstændige eller direkte forkerte oplysninger. Nøglen til at undgå »gaming« er så stor gennemsigtighed i virksomhedens omkostningspraksis som muligt. Dette gør det vanskeligere at agere opportunistisk.

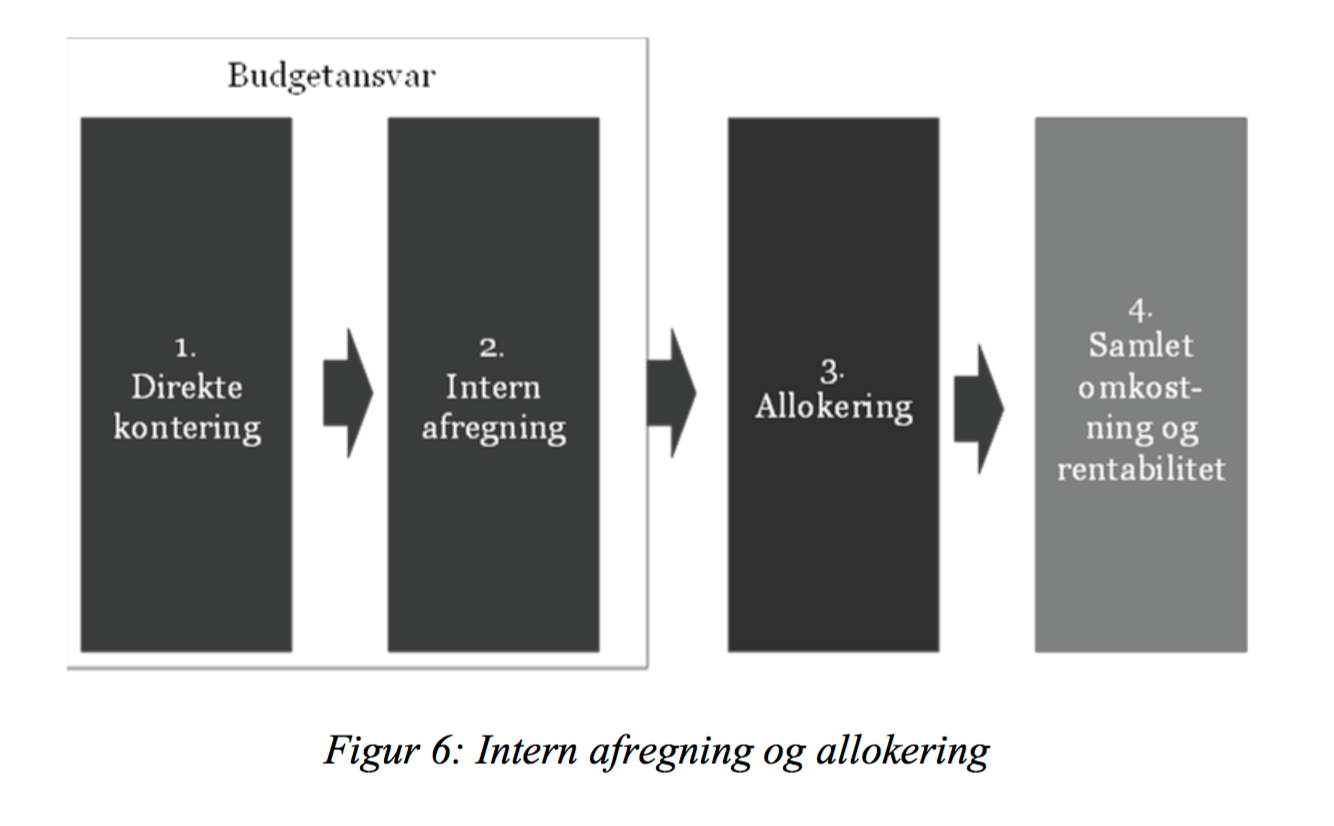

3. Intern afregning og omkostningsallokering skal gennemtænkes for at sikre en enkel omkostningspraksis

For at en virksomhed kan analysere sin lønsomhed på produkt- og kundeniveau, er det nødvendigt, at virksomheden har en fornuftig tilgang til omkostningsallokering.

En effektiv omkostningsallokeringsmodel stiller krav om, at enhedsudgiften (pris) for specifikke aktiviteter kan opgøres systematisk, og at der samtidig kan redegøres for det faktiske aktivitetstræk (mængde). Omkostningsmodellen skal være robust over for ændringer i organisationen og omkostningsstrukturer. Endelig er det afgørende, at omkostningsstrukturen er beskrevet og dokumenteret og kan kommunikeres enkelt og forståeligt til ledelsen.

Det er vigtigt, at omkostningsallokeringsprincipperne er så enkle og gennemskuelige som overhovedet muligt for derigennem at sikre en transparent styring. Derfor er det essentielt at beslutte, hvorvidt omkostningsallokeringen skal anvendes med henblik på intern afregning, som har indvirkning på budgetansvaret, eller om den anvendes som en allokering med henblik på at opgøre omkostninger og rentabilitet for fx produkter og kunder uden konsekvens for budgetansvaret. Derfor er det vigtigt at have placeret et entydigt budgetansvar, som er styringsmæssigt relevant. Denne problemstilling er illustreret nedenfor.

Ud over de direkte konterede omkostninger (1), som bogføres på et budgetansvarssted, har principperne og omfanget af intern afregning (2) direkte konsekvens for kompleksiteten af virksomhedens omkostningspraksis. Intern afregning indgår ofte som et element i budgetansvaret. Ikke desto mindre har den købende organisatoriske enhed i praksis sjældent indflydelse på den afregnede omkostning fra den sælgende enhed. Der kan være indgået budgetsatser, som set fra den købende enheds side sikrer en mur over for uforudsete omkostninger. Virksomhedens samlede omkostningsstyring kompliceres imidlertid ved, at den sælgende enhed skal fungere som profitcenter.

Ud over det direkte budgetansvar (1 og 2) foretages en allokering af omkostninger (3). En allokering kan foretages ud fra forskellige principper, men fælles for dem er, at de har til formål at opgøre omkostninger eller rentabiliteten for givne produkter, kunder eller distributionskanaler (4).

E. Konklusion

Analyser viser, at halvdelen af virksomhederne ikke mener, at deres EPM er tilfredsstillende og dermed understøtter virksomhedens styring. Det er tankevækkende, at på trods af at der de seneste år er blevet flere data til rådighed til brug for måling af performance, har kun omkring halvdelen af virksomhederne formået at omsætte det til effektiv styring. Udover at der forspildes en masse ressourcer, får virksomhedens ledelse ikke den information, der er nødvendig for at kunne foretage de rigtige beslutninger. Virksomhedsstyring er meget sofistikeret og detaljeret, men erfaringen viser, at det skal gøres så simpelt og gennemskueligt som muligt. Dette forudsætter, at der også skal tages en række styringsmæssige fravalg. Det har i praksis vist sig at være vanskeligt. De teknologiske muligheder, fx i form af BI-værktøjer, og den forretningsmæssige styring skal være i balance.

Dette billede gør sig også gældende inden for virksomhedens omkostningspraksis. Uanset sektor er omkostningsgennemsigtighed og rentabilitetsanalyser afgørende for at støtte virksomhedens performance-management, herunder lønsomhed for produkter og kunder. Faste omkostninger udgør fortsat en stigende andel af virksomhedens samlede omkostninger, og derfor er omkostningspraksis afgørende for en effektiv styring.

En analyse8 viser, at 45 % af virksomhederne allokerer mere end 75 % af deres omkostninger til produkter og kunder. Det vil sige, at mere end halvdelen af virksomhederne ikke fordeler de resterende 25 %. Det er overraskende, at mange af de adspurgte virksomheder ikke inkluderer støttefunktioner i deres omkostningsfordelingsmodel. Analysen viser desuden, at 37 % af de adspurgte i virkeligheden ikke er eksplicit tilfredse med deres omkostningspraksis, hvilket er opsigtvækkende og samtidig foruroligende. Endelig anvender mere end hver fjerde virksomhed (26 %) deres omkostningspraksis til »gaming«, hvilket vil sige at argumentere for ens handlinger frem for at bidrage til et retvisende billede af omkostningerne. Nøglen til at undgå »gaming« er så stor gennemsigtighed i virksomhedens omkostningspraksis som muligt. Dette gør det vanskeligere at agere opportunistisk.

Der anvendes i dag mange skønne, spildte kræfter i og uden for økonomifunktionen, og mange virksomheder har ikke fundet ind til præcis den performancestruktur og virksomhedsstyring, som understøtter dem bedst muligt. Den er som oftest alt for kompliceret og i mindre grad styringsmæssigt gennemtænkt. Det er derfor helt afgørende, at virksomhederne fokuserer på at genbesøge deres EPM, herunder omkostningspraksis.

Noter

1. PwC’s finance effectiveness benchmark study.

2. PwC’s costing survey.

3. Artiklen er reviwet af en udvalgt anonym bedømmer, men artiklens forfatter

er alene ansvarlig for dens faglige anbefalinger.

4. PwC’s finance effectiveness benchmark study.

5. PwC’s finance framework.

6. PwC’s finance effectiveness benchmark study.

7. PwC’s costing survey.

8. PwC’s costing survey.

Litteratur

PwC: Finance effectiveness benchmark study, 2016.

PwC: Costing survey, 2016.