Henrik Hjortdal

Henrik Hjortdal

Uden nogensinde selv at skulle stå til ansvar for den praktiske implementering lod politikere og topembedsmænd skandalerne i Skat fortsætte – konkluderer Claus Nielsen i denne grundige anmeldelse af den meget omtalte bog “Overmod og Afmagt”.

Men hvorfor ikke for vor tids politikere og embedsmænd? Ja, bogen giver næsten selv svaret herpå i sit afsluttende kapitel, hvor man nøgternt konstaterer, at det totale kollaps af Det nye SKAT er afløst at et nyt organisations- og forandringsprojekt, som i sit grundlæggende rationale baseres på den samme rationalitet og de narrativer, som førte til ideerne om den statslige enhedsforvaltning, det centraliserede inddrivelsessystem osv.

Historien gentager sig – måske

Det nye, ”Et nyt skattevæsen” skal nu realiseres i en divers styrelsesstruktur med båndlægninger til en ny dekoncentreret statslig forvaltning, der skal tilgodese politiske tanker om udkantsdanmark, i kombination med de sædvanlige krav og forventninger om store rationaliseringsgevinster, der ligger lige om hjørnet, når de værste hurdler er passeret.

Ved et gensyn 30 år efter Moderniseringsprogrammets tilblivelse, er ligheden med nutidige forsøg på at reformere, effektivisere og modernisere den offentlige sektor skræmmende. Store dele kunne være skrevet i dag.

Man kan kun ønske held og lykke til, men ikke desto mindre er det samme sæt af tanker, samme rationalitet, og de samme narrativer, der ligger til grund for “Et nyt skattevæsen”, som et bredt politisk flertal nu har tilsluttet sig. Der er tale om en anden politisk tilblivelsesproces, end den der var gældende fra 2004 og et årti frem, men om resultatet bliver bedre, kan kun fremtiden vise.

Måske kan bogen bidrage til en bedre og større tænksomhed om, hvorledes store organisatoriske og systemmæssige forandringer laves i et meget komplekst myndighedsområde som skatteområdet. Det er det, som forfatterne kaster sig over i det afsluttende kapitel, og netop derfor henvender bogen sig så meget til fremtidens politikere og embedsmænd, mere end de som er låst og indlejret i de kulturer, som både skabte “Det nye SKAT”, og nu “Et nyt skattevæsen”.

Der mangler vigtigt perspektiv

Hvis man skal tage de lidt kritiske briller på, kan man godt beklage, at de to professorer fra starten har afskrevet sig ambitionen om at lave et teoretisk politologisk bidrag. Der er gjort et kæmpe ben- og analysearbejde, og det er ærgerligt, at de to forfattere stort set kun læner sig op ad traditionel rationalistisk systemteori og kun sporadisk inddrager andre teoretikere, og de formår aldrig på grundlag af det omfattende og fremragende empiriske materiale teoretisk at forklare og perspektivere, hvorfor det er gået så grueligt galt.

Det er selvfølgelig al ære og respekt værd, at forfatterne i det afsluttende kapitel kommer med nogle gode råd til, hvad man særligt bør være opmærksom på, når politikere og statsforvaltning kaster sig ud i komplekse organisationsforandringer – men alligevel kunne det fra den kant have været ønskeligt med et stærkere teoretisk ophæng, måske og netop fordi politologiske, sociologiske og antropologiske tilgange nok kunne berige os i forståelsen af komplekse organisatoriske forandringer, når de går godt, og når de går galt.

Der er virkelig gået galt

For det er gået galt. Det er gået gruelig galt. Derfor er det i virkeligheden en forfærdelig bog at læse. Ikke nok med talrige forsinkede og skrottede projekter, ikke realiserede rationaliseringsgevinster, så er der også kastet milliardbeløb efter IT-projekter, konsulentanalyser, konsulenthjælp til nødlidende forvaltningsprocesser, og mest af alt, er der tabt milliarder af kroner på ikke inddrivelige restancer, tab i forbindelse med udbytteskat, tab ved forkerte ejendomsvurderinger mv. – og generelt er retssikkerheden for borgerne og virksomheder gennem et årti trådt voldsomt under fode. Dertil kommer at de organisatoriske forandringer har haft en række menneskelige omkostninger, for de som måtte forlade SKAT, i mange tilfælde i utide, af den simple grund af de organisatoriske forandringer og de systemmæssige moderniseringer og tilpasninger, som var forudsætningen for deres afskedigelse, udeblev.

Menneskelige omkostninger bliver oversetDet sidste aspekt er næsten uomtalt i bogen, idet medarbejdergrupperne er reduceret til stereotyper af kulturer i henholdsvis de kommunale og statslige forvaltninger, og bogen reproducerer i virkeligheden lidt ukritisk den problemkarakterisering af de personalemæssige udfordringer, som den samlede skatteorganisation måtte møde i sin transition til et centraliseret og gradvis mere og mere digitaliseret kontrolsystem. Dette er lidt ærgerligt, for uden forståelse af de menneskelige og sociokulturelle dimensioner i store organisatoriske forandringsprojekter, vil man miste væsentlige elementer i forklaringen på, hvorfor noget går godt og andet skidt.

De gode ting overgås af fejl og svigtDer skal retfærdigvis nævnes, at bogen også omtaler en række positive resultater, som SKAT har opnået både før og efter 2005, men omtalen af disse er i denne sammenhæng udeladt. Ikke fordi de ikke fortjener omtale, men alene fordi de i den grad overskygges af de talrige fejl og svigt, der er begået, og som gør, at man grundlæggende – efter læsning af bogen – må stille afgørende spørgsmålstegn ved det danske skattevæsens evne til både legitimt at inddrive de lovbestemte skatter, og samtidigt sikre borgerne og virksomhederne den fornødne retssikkerhed, herunder fair og lige behandling.

Nyhedsbrev 2

100.000 mennesker læser med hver måned. Skal du være den næste?

Det er gratis

Men hvordan kunne det gå så grueligt galt. Forfatterne er ret skarpe på dette helt fra starten. Mange af de beslutninger, der blev taget, overså en række af de fundamentale vilkår, der karakteriserer komplekse organisations- og systemforandringer. Meget af det som netop teorier om begrænset rationalitet har påpeget. Fra forfatternes synspunkt måtte det gå galt, når centrale aktører – såvel embedsværket som politikerne – ignorerer egne kognitive begrænsninger. Det nye SKAT blev skabt i ly af en række andre store reformer, først og fremmest strukturreformen, hvilket på opportunistisk vis åbnede et beslutningsvindue for at realisere Skattedepartementets og Finansministeriets mangeårige hede drøm om at gennemføre en omfattende reform og omkalfatring af det danske skattevæsen. En reform som ikke blot indebar en omkalfatring af hele skatteområdet, den blev også gennemført med en hastighed og med mange samtidige reformer, og i en sådan grad, at det måtte gå galt, henset til hvad mennesker og organisationer almindeligvis kan kapere.

Den umulige planMan satte en kæmpe reform i søen. Efter den politiske aftale i 2004 skulle staten allerede i 2005 overtage den kommunale skatteforvaltning, hvilket var en teknisk vanskelig øvelse. Dels berørte den rigtigt mange medarbejdere, som ikke alene skulle skifte arbejdsgiver, men i mange tilfælde også arbejdssted, dels skulle de ofte varetage nye opgaver og funktioner. Samtidigt blev der lanceret en inddrivelsesreform, hvor staten overtog den kommunale inddrivelse, og endelig blev der, igen samtidigt og parallelt, igangsat en omfattende systemmodernisering. Oven i alt dette skulle organisationen håndtere et politisk stærkt reguleret lovområde, præget af hyppig ny lovgivning med efterfølgende implementeringsforpligtelser. Og endeligt, men ikke mindst, blev der gennemført en rationalisering på personaleområdet, som reducerede medarbejderstaben fra godt 10.000 i 2005 til 6.000 i 2015.

De kognitive begrænsninger

Sammenfattede om hele forløbet er det forfatternes vurdering; “vi ser dette lange forløb med mange og skiftende aktører som et udslag af de centrale beslutningstageres manglende erkendelse af, at de begrænsninger, som gælder for andre, også gælder for dem”. Og videre hedder det “at deres svage realisme gav problemer i mødet med den begrænsede rationalitet, der er et handlingsvilkår”, hvilket i perioden 2005 til 2015 i takt med problemernes tilkomst i takt og størrelse gjorde, at politikere og embedsmænd ikke kunne sætte sig uden for den politiske ramme, der nu engang var sat for Det nye SKAT. Konsekvensen var at forløbet frem til 2015 var præget af “kortsynede forenklinger samt situationsbestemte og utilstrækkelige kursjusteringer”.

Udsagnene forekommer ikke ubegrundede, i alle tilfælde er bogen er en rystende dokumentation af, hvor galt det gik. I forfatternes terminologi gik man fra en situation af overmod til afmagt, dvs. frem til det tidspunkt hvor skatteminister Karsten Lauritzen kastede håndklædet i ringen.

Pladsen tillader ikke en gennemgang af de mange eksempler på fejl og svigt, men lad os tage et par nedslag, og se hvad bogen byder på:

Den teknokratiske drøm

Der gennemføres en glimrende analyse af beslutningsgrundlaget eller legitimeringen af beslutningerne i 2005. Forfatterne påpeger og sandsynliggør, at beslutningsgrundlaget ikke var så stærkt, som man gav indtryk af. Den kritiske revision udeblev og faresignalerne blev hen ad vejen overset eller negligeret, og ingen i hverken Folketinget eller hos Rigsrevisionen fik fat i problemerne, og processens tempo sammen med embedsmændenes, rådgivernes og flertalspolitikernes skråsikkerhed gav ikke anledning til tvivl.

Mediefællesskabet DenOffentlige

DenOffentlige bliver skabt sammen med dig, der tager medansvar for samfundets udvikling. Vi kalder os for et mediefællesskab og du kan være med. Bliv medlem af fællesskabet og vær med til at præge samfundets udvikling gennem debat, videndeling, cases og nyheder. Kontakt os for at høre mere.

Derfor blev reformen båret igennem i det beslutningsvindue, der åbnede sig i det embedsapparat, der bar en teknokratisk drøm om en samlet skatteforvaltning, samtidigt og i kombination med en regering og et folketingsflertal som i sin reformiver ikke tøvede med at handle.

I bogen finder vi også en fortælling om rationaliseringer, som efter en træg start de førte år fra omkring 2012 faktisk accelererer og fører til overimplementering, vel at mærke på det tidspunkt, hvor mange advarselslamper blinkede rødt.

Overimplementering og advarslerVi får også en fortælling om organisations- og styringsmodeller, som igennem hele transitionsperioden har været i kontinuerlig forandring, ligesom Finansministeriets involvering har været stor og konstant, ikke alene i forhold til udformningen af styringsregimer, men også med hensyn til den organisatoriske tilrettelæggelse og ikke mindst i forhold til den markante satsning på en hurtig og kraftig rationalisering.

Handlede mod bedre videnBogen giver endvidere fortællingen om, hvorledes en række, hvis ikke alle, systemmoderniseringer led under store projektstyringsmæssige og økonomiske udfordringer i sammenhæng med en kvalitetsbrist i leverancer, resulterende i store tidsmæssige forsinkelser og eksorbitante fordyrelser, mest markant eksemplificeret ved annullering af det ambitiøse EFI (Et Fælles Inddrivelsessystem).

Det er historien om en organisation, der ikke havde kapabiliteten eller ressourcerne til at gennemføre den nødvendige systemmodernisering, som både var forudsætningen for den nye organisation og ikke mindst for de store rationaliseringer, der var stillet i udsigt. I tilknytning hertil bør det også nævnes, at systemkompleksiteten på ingen måde har været ukendt for beslutningstagerne.

Gartner Consulting Goup (2003) identificerede Told & Skats systemkompleks som et af de største og mest komplekse i Danmark, og der var tændt alle mulige advarselssignaler, som aldrig fandt vej til implementeringsprocessen. Mest grotesk afspejlet i EFI-forløbet, hvis systemudvikling i forbindelse med inddrivelsesloven blev estimeret til 81 mio.kr. i 2005 for siden at blive droppet i 2015 efter at have kostet 623 mio.kr.

Tyrkertroen

Fortællingen om ejendomsvurderingerne er et kapitel for sig, hvor forfatterne på overbevisende vis udstiller, hvordan en tyrkertro på centralisering og systemtænkning gennemsyrede reformen på tilsvarende vis som hele reorganiseringen, uden at disse dele var sammentænkte, ligesom det slet ikke var gennemtænkt eller forberedt, om det nye ejendomsvurderingssystem over hovedet lod sig gennemføre samtidigt med den store reorganisering af skatteforvaltningen. Forfatterne konkluderer ret hårdt i forhold til den beslutningsproces, der opløste det tidligere vurderingssystem.

Bøger – bogsektion

I samarbejde med Bogmarkedet.dk og flere forlag tilbyder DenOffentlige en selvstændig bogsektion. Her kan du læse om nye bøger, finde inspiration fra forskellige udgivelser og læse anmeldelser.

Find vores bogsektion her.

Det hedder bl.a. således; ”Man gjorde sig ikke engang den ulejlighed, inden man vedtog irreversible reformer med konsekvenser, der rakte langt ud i fremtiden, at give bud på, hvad det ”grovmaskede” vurderingssystem og den kraftige beskæring af vurderingsorganisationen ville betyde for vurderingernes træfsikkerhed”.

Afsnittet om ejendomsvurderingerne er nok det afsnit i bogen, som tydeligst demonstrerer, at retssikkerhedshensynene omkring hele skatteinddrivelsen ikke har haft en primær prioritering i forbindelse med etableringen af Det nye SKAT – det var de facto rationaliseringsgevinsterne og forestillingerne om den mere effektive inddrivelse, der bar forestillingen om Det nye SKAT.

De konstruerede forsvar

Et sidste afsnit, som fortjener omtale, er forfatternes gennemgang af den “relancering af rationalisering”, som pågår i 2012, foranlediget af problemerne med fremdriften i systemmoderniseringerne, de økonomiske overskridelser, stigninger i restancerne, kritik af upræcise ejendomsvurderinger, organisations- og personaleproblemer med bl.a. for højt sygefravær, Rigsrevisionskritik m.m.

Det er ikke så meget analyserne af de enkelte problemområder, der er interessante – det bliver bare endnu en del af den lagdelte forfærdelige historiefortælling. Det, som er interessant, er forfatternes afdækning af det politiske og administrative systems konstruerede forsvar for den vej, man nu engang var på vej ud af. Der er drøje hug til de konsulentrapporter, der udarbejdes, dels ift. hvilke tidsmæssigt rammer de blev til i, dels ift. deres lødighed og kvalitet.

Afsnittet efterlader læseren med det indtryk, at konklusionerne var skrevet på forhånd med det enkle sigte at fastholde det forandringsmomentum, man bildte sig ind “Det nye SKAT” befandt sig i – uagtet de talrige faresignaler og problemer der de facto var. Selv om der løbende blev foretaget organisatoriske forandringer, ændret i styringsmetrikkerne m.m. blev den færd, man havde givet sig ud på, fastholdt med det efterhånden primære sigte at høste de store rationaliseringsgevinster, til trods for store problemer i inddrivelsen og stadigt stigende problemer i forhold til borgerne og virksomhedernes retsstilling.

Systemets enorme svigt

Det mest forfærdelige ved denne delfortælling er, at forfatterne formentlig ganske overbevisende får demonstreret, at systemet (såvel de ledende politikere og som toneangivende departementer) ganske simpelt ikke evnede at fortage de korrigerende handlinger, som var åbenlyst nødvendige.

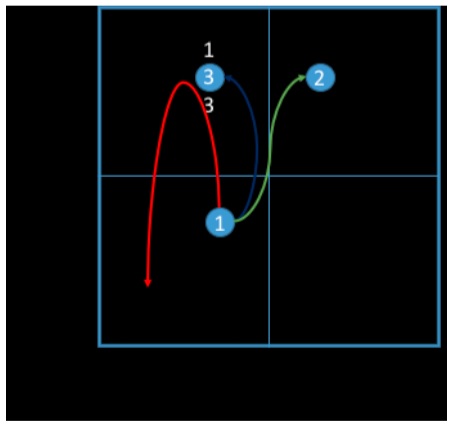

Udviklingen kan sammenfattes og illustreres i nedenstående figur. Udgangspunktet (1) var ikke aldeles håbløst, og dog alligevel. Tanken bag “Det nye SKAT” var både båret af en forestilling om højere grad af retssikkerhed med større ensartethed og konsistens i skattevæsenets afgørelser, og men frem for alt også af en forestilling om større produktivitet, med et kolossalt rationaliseringspotentiale, dvs. i en bevægelse hen mod (2). Om man over hovedet lykkedes i at bevæge sig til højre i figuren er nok tvivlsomt, det blev snarere et hurtigt skiftende fokus i retning mod fastholdelse af rationaliseringerne (3) med en samtidig gradvis større blindhed over for og ignorering af de store retssikkerhedsmæssige problemer, der tonede frem i takt med stigende restancer, udeblevne systemmoderniseringer, problemer med udbytteskatten osv. Til sidst illustreret i en bevægelse (den røde kurve) imod (3), men med hastigt fald frem til det tidspunkt, hvor skatteminister Karsten Lauritzen i nedre venstre hjørne måtte kaste håndklædet i ringen.

Ledelsesavisen NY

- Nr. 14: Om værdibaseret ledelse og tiden efter NPM

- Nr. 13: Om lederuddannelser og sammenhæng

- Nr. 12: Om afbureaukratisering og sammenhæng

- Nr. 11: Ledelseskommissionens anbefalinger

- Nr. 10: Om styrings-paradokser, faglig ledelse og fejlslagne strategier

- Nr. 9: Fra konference med 200 ledere og forskere

- Nr. 8: Om tillid, kærlighed og nye paradigmer

- Nr. 7: Om Sammenhængsreform og Ledelseskommission

- Nr. 6: Om partiernes ønsker til ny styring

- Nr. 5: Fra 2016

- Nr. 4: Om strategier og styring

- Nr. 3: Om Sverige, kloge ledere og eksperimenter

Vores online-udgave af Ledelsesavisen finder du lige her – den opdateres løbende.

Artikel om baggrunden for DenOffentliges Ledelsesavis.

Afmagten tog aldrig over

Om vi med “Det bedre SKAT” er på vej i en bevægelse mod større retssikkerhed og mere effektiv inddrivelse lader forfatterne stå åbent, idet de dog i det afsluttende giver en række råd og anbefalinger i forhold til det, som man i særlig grad bør iagttage, når man kaster sig ud i store organisatoriske og ledelsesmæssige forandringer i komplekse organisationer som eksempelvis skattevæsenet.

Forfatternes råd og anbefalinger skal ses i lyset af, at de faktisk med stor dygtighed har illustreret hvorledes centrale beslutningstagere – i forløbet om ’et nye SKAT’ – i deres ignorering af egne kognitive begrænsninger kastede sig ud i et kæmpe organisations-, systemmoderniserings- og ledelsesmæssigt forandringsprojekt med en determinisme og et overmod, som måtte gå galt, henset til den faktiske virkelighed som forandringerne skulle gennemføres i.

Når jeg indledningsvist nævnte, at bogens titel – Overmod og Afmagt – er forkert, skal begrundelsen findes i ovenstående. Afmagt er der sikkert talrige aktører, ledere og almindelige medarbejdere, der har oplevet i forløbet med Det nye SKAT i det forgangne årti, men det er ikke sådan, at bogen demonstrerer situationer, hvor afmagten, så at sige, har taget over – måske Karsten Lauritzen sidste handling undtaget. Og så dog alligevel nej, for straks sættes ny handling bag valget af en ny organisationsform, som på ingen måde virker mere indlysende end den tidligere, ligesom rationaliseringskravet i bedste finansministerielle stil er opretholdt, upåvirket af de mange milliarder det sidste årstids eskapader og forsøg med skattevæsenet har kostet.

Overmod forudsætter du har noget på spil

Hvis bogen kan demonstrere og sandsynliggøre elementer af afmagt eller afmagtsfølelse blandt aktører, lykkedes det til gengæld intet steds at demonstrere enkeltpersoners eller institutionelt overmod – hvis man overhovedet kan sige sådan? Hvorfor ikke? – jo af den simple grund, at “mod”, og for den sags skyld “overmod”, ud fra en helt almindelig semantisk betragtning må forudsætte, at en person eller gruppe af personer sætter et eller andet på spil, risikerer et eller andet – og måske på en dumdristig vis, er overmodig.

Forfatternes fortælling er en lang historie om nogle centrale aktører, politikere såvel som embedsmænd, som traf radikale beslutninger, lavede en kæmpe organisationsforandring, igangsatte systemmoderniseringer på ufuldstændige grundlag og uden organisatorisk kapabilitet eller økonomiske ressourcer etc. – uden at nogle af disse aktører nogensinde selv skulle stå til ansvar eller have et medansvar for den praktiske implementering.

I dette fravær af ikke at have noget på spil, er det helt forkert at tale om mod eller overmod – de logiske forudsætninger for dette er ganske simpelt ikke til stede. Og her er vi måske også ved sagens kerne, at institutionelle aktørers lyst og determinisme i forhold til at gennemføre store organisatoriske forandringer i komplekse organisationer skal afprøves eller afbalanceres med hele eller dele af de råd og anbefalinger, forfatterne kommer med. Det er ikke så afgørende om det lige er forfatternes råd, det er i nok så høj grad efterspørgslen efter nogle check and balance elementer, som savnes, når der laves store og komplekse organisatoriske forandringer.

Derfor må man håbe, at mange vil læse denne bog, ikke mindst med tanke på, hvad der sker med skattevæsenet lige nu, i forhold til de hovedløse udflytninger der gennemføres, og dét som måske kommer med en ny sundhedsreform.